Dijitalleşmenin hız kazandığı günümüzde, merkez bankaları da paranın geleceğini yeniden tanımlamak üzere önemli adımlar atıyor. Bu dönüşümün merkezinde ise Merkez Bankası Dijital Paraları (Central Bank Digital Currencies – CBDC) yer alıyor. Fiziksel banknotların dijital bir versiyonu olarak tanımlanabilecek CBDC’ler, devlet destekli ve merkezi otoritelerce çıkarılan bir dijital para birimi türüdür. Kripto paralardan farklı olarak fiyatları spekülasyona açık değildir; değerlerini doğrudan itibari para biriminden alırlar.

CBDC’ler, ödeme sistemlerini daha verimli hale getirmek, finansal kapsayıcılığı artırmak ve kayıt dışı ekonomiyi azaltmak gibi birçok potansiyel fayda sunar. Çin’in dijital yuan projesi ve Avrupa Merkez Bankası’nın dijital euro çalışmaları bu dönüşümün ne kadar ciddiye alındığını gösteriyor.

Merkez Bankası Dijital Parası (CBDC) Nedir ve Nasıl Çalışır?

CBDC, merkez bankaları tarafından doğrudan ihraç edilen dijital para birimidir. Fiziksel paranın dijital karşılığı olan bu para birimleri, devlet güvencesi altında çalışır ve genellikle ulusal para biriminin dijital formu olarak değerlendirilir. CBDC’lerin temel amacı, nakit kullanımının azalmasıyla ortaya çıkan ihtiyaçlara cevap vermek ve merkez bankalarının para politikası üzerindeki kontrolünü dijital çağda da sürdürebilmektir.

CBDC’ler iki ana türde sınıflandırılır: toptan (wholesale) ve perakende (retail). Toptan CBDC’ler bankalar arası işlemler için kullanılırken, perakende CBDC’ler doğrudan halkın kullanımına sunulur. Teknolojik altyapısı genellikle blockchain ya da dağıtık defter teknolojisi (DLT) gibi sistemlere dayanabilir; ancak her ülkenin kullandığı mimari farklılık gösterebilir. Bu yapılar, işlemlerin hızlı, güvenli ve merkezi otoriteler tarafından izlenebilir olmasını sağlar.

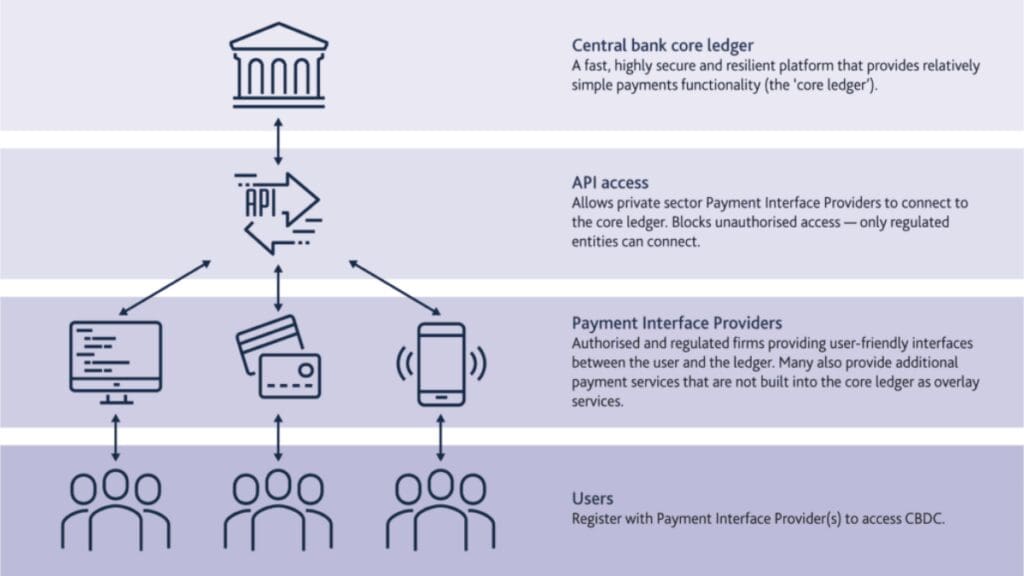

CBDC’nin çalışma prensibi, kullanıcıların dijital cüzdanları aracılığıyla merkez bankası nezdinde hesap açmaları ya da dijital token’ları kullanmaları esasına dayanır. Bu cüzdanlar aracılığıyla yapılan işlemler, klasik banka havalelerinden çok daha hızlı ve düşük maliyetli olabilir. Ayrıca, merkez bankası doğrudan vatandaşla temas kurarak finansal sistemdeki aracılara olan bağımlılığı azaltabilir. Bu durum, özellikle bankacılık sistemine erişimi olmayan bireyler için finansal kapsayıcılığı artırabilir.

CBDC’lerin Geleneksel Paraya ve Kripto Paralara Karşı Avantajları

CBDC’lerin en büyük avantajlarından biri, devlet güvencesi altında olmalarıdır. Kripto paraların aksine, CBDC’ler spekülatif dalgalanmalara maruz kalmaz ve arkasında bir merkez bankasının itibarı bulunur. Bu durum, dijital ödemelerde istikrarı artırırken, vatandaşlar için güvenli bir alternatif sunar. Ayrıca CBDC’ler, fiziksel nakit paranın yerini alarak taşımayı, saklamayı ve sahteciliği önlemeyi kolaylaştırır.

Kripto paraların sunduğu hız ve düşük işlem maliyeti avantajları, CBDC’lerde daha güvenli bir biçimde sunulabilir. Özellikle sınır ötesi ödemelerde CBDC’lerin entegrasyonu sayesinde uluslararası para transferleri çok daha hızlı ve ucuz hale gelebilir. Bugün SWIFT gibi sistemlerle günler sürebilen işlemler, dijital merkez bankası paralarıyla saniyeler içinde gerçekleşebilir. Bu durum, hem bireyler hem de işletmeler için önemli zaman ve maliyet avantajı sağlar.

Geleneksel paralara kıyasla CBDC’ler, şeffaflık ve izlenebilirlik sağlar. Kara para aklama, vergi kaçırma veya yasa dışı finansal faaliyetlerin önlenmesi gibi konularda hükümetlere daha etkin denetim imkânı sunar. Bununla birlikte, bu özellikler mahremiyet konusunda bazı soru işaretlerini de beraberinde getirir. Bu nedenle, CBDC sistemlerinin hem kullanıcı verilerini koruyacak şekilde tasarlanması hem de merkez bankalarının bu hassas dengeyi gözeterek ilerlemesi önemlidir.

Dünyada CBDC Uygulamaları: Çin, Avrupa ve Diğer Örnekler

Merkez Bankası Dijital Paraları konusunda en somut adımlardan biri Çin tarafından atıldı. Dijital Yuan (e-CNY), şu anda pilot bölgelerde aktif olarak test ediliyor ve bazı şehirlerde ulaşım, market ve çevrimiçi alışveriş gibi günlük işlemlerde kullanılabiliyor. Çin’in bu alandaki hızlı ilerleyişi, hem teknolojik üstünlük hedefi hem de küresel finans sisteminde daha fazla söz sahibi olma amacıyla yakından ilişkilidir.

Avrupa’da ise Avrupa Merkez Bankası, Dijital Euro projesi kapsamında araştırma ve hazırlık süreçlerini sürdürüyor. Amaç, Euro Bölgesi vatandaşlarına modern, hızlı ve güvenli bir ödeme aracı sunmak. Avrupa Merkez Bankası, dijital euronun nakit parayı tamamen ortadan kaldırmayacağını; ancak dijitalleşen dünyaya uyum sağlamak için bir tamamlayıcı olacağını vurguluyor. Bu süreçte mahremiyetin korunması, altyapının güvenliği ve finansal istikrar gibi konular da ön planda tutuluyor.

Bunların dışında, İsveç (e-krona), Hindistan, Nijerya (eNaira) ve Bahamalar (Sand Dollar) gibi ülkeler de CBDC projelerinde ilerleme kaydetti. Bahamalar, dünyanın ilk resmi dijital parasını halka açık olarak kullanan ülke oldu. Gelişmekte olan ülkeler için CBDC’ler, bankacılık sistemine erişimi olmayan milyonlarca kişiye doğrudan dijital finansal hizmet sunma potansiyeli taşıyor. Bu çeşitlilik, her ülkenin kendi ekonomik yapısına ve teknolojik altyapısına göre farklı yaklaşımlar geliştirdiğini gösteriyor.

CBDC’lerin Ekonomiye, Bankacılığa ve Ödemelere Etkisi

CBDC’lerin ekonomiye olan etkisi çok katmanlıdır. En başta, para politikası uygulamalarının daha etkili bir şekilde yürütülmesine katkı sağlayabilir. Merkez bankaları, dijital paralar aracılığıyla piyasaya daha hızlı müdahale edebilir, örneğin doğrudan bireylerin dijital cüzdanlarına teşvik ödemeleri yapabilir. Bu durum, özellikle ekonomik kriz veya pandemi gibi olağanüstü dönemlerde likidite yönetimini kolaylaştırır.

Bankacılık sektörü açısından ise CBDC’ler hem fırsat hem de tehdit barındırır. Dijital paralar, bireylerin merkez bankalarında doğrudan hesap açmalarını mümkün kılabilir; bu da ticari bankaların mevduat kaybetmesine yol açabilir. Bu kayıp, kredi verme kapasitesini azaltabilir. Ancak öte yandan, bankaların daha verimli çalışmaya teşvik edilmesi ve dijital çözümler geliştirmesi açısından da dönüşüm sağlayıcı bir rol üstlenebilir.

Ödeme sistemlerinde ise CBDC’ler devrim yaratma potansiyeline sahiptir. Kredi kartı, havale ve EFT gibi işlemlerin yerini alabilecek, çok daha hızlı ve düşük maliyetli işlemler mümkün hale gelebilir. Özellikle dijital cüzdanlar sayesinde bireyler arası ödemeler saniyeler içinde gerçekleştirilebilir. Bu da hem kullanıcı deneyimini iyileştirir hem de işlem ücretlerini minimize eder. Gelişmiş ve gelişmekte olan ülkelerde ödeme altyapısının modernleşmesi, finansal kapsayıcılığı da doğrudan artırabilir.

Merkez Bankası Dijital Paralarının Geleceği ve Olası Senaryolar

CBDC’lerin geleceği, küresel finans sisteminin nasıl evrileceğine dair önemli ipuçları taşıyor. Dijital paraların tam anlamıyla benimsenmesiyle birlikte nakit kullanımında ciddi bir azalma bekleniyor. Bazı uzmanlar, önümüzdeki 10-15 yıl içinde birçok ülkede fiziksel para kullanımının tamamen ortadan kalkabileceğini öngörüyor. Bu durum, sadece ödeme alışkanlıklarını değil; ekonomik modellemeleri, devlet-vatandaş ilişkisini ve küresel ticaretin altyapısını da yeniden tanımlayabilir.

Bununla birlikte, CBDC’lerin yaygınlaşması jeopolitik etkiler de yaratabilir. Örneğin dijital yuan gibi projeler, ABD dolarının küresel rezerv para birimi statüsüne meydan okuyabilir. Ülkeler arası ticaretin CBDC’ler üzerinden yapılması, aracı para birimlerine olan ihtiyacı azaltabilir. Bu da hem merkez bankalarının güç dengelerini değiştirir hem de geleneksel finans kurumlarını rekabetçi olmaya zorlar. Uluslararası işbirliği ve teknik standartların oluşturulması ise bu sürecin sağlıklı işlemesi için kritik olacaktır.

Ancak CBDC’lerin geleceği yalnızca teknik değil, aynı zamanda etik ve sosyal sorularla da şekillenecek. Kullanıcı gizliliği, devletlerin veri erişimi, finansal özgürlük ve sistem dışı bireylerin sisteme entegrasyonu gibi konular, dikkatle ele alınması gereken başlıklardır. İyi tasarlanmış bir CBDC sistemi, şeffaf, adil ve kapsayıcı olabilirken; kötü tasarlanmış bir yapı, aşırı gözetim ve bireysel özgürlüklerin kısıtlanması riskini taşıyabilir. Bu nedenle, gelecekte CBDC’ler sadece ekonomik değil, aynı zamanda toplumsal dönüşümün de ana aktörlerinden biri olmaya adaydır.