Kripto para piyasaları her geçen gün büyürken, merkeziyetsiz finans (DeFi) uygulamaları da yatırımcıların ilgisini çekiyor. DeFi protokolleri sayesinde bankalar veya merkezi kuruluşlar olmaksızın finansal hizmetlerden yararlanmak mümkün hale geliyor. Ancak bu özgürlük, hack saldırıları, akıllı sözleşme açıkları ve piyasa dalgalanmaları gibi önemli riskleri de beraberinde getiriyor. Bu nedenle yatırımcılar için risk yönetimi kritik bir önem taşıyor ve bu noktada DeFi sigorta protokolleri devreye giriyor.

DeFi sigorta protokolleri, merkeziyetsiz sistemlerdeki riskleri minimize etmek ve kullanıcılara koruma sağlamak üzere tasarlanmış çözümlerdir. Bu protokoller, yatırımcıları akıllı sözleşme açıklarından kaynaklanan kayıplar, stablecoin’lerin değer kaybı (de-peg), borsa hack saldırıları gibi risklere karşı korur. Kullanıcılar böylelikle merkeziyetsiz finans ekosisteminde daha güvenli bir yatırım ortamına sahip olur ve yatırımlarını gönül rahatlığıyla yönetebilirler.

DeFi Sigorta Protokolleri Nedir ve Nasıl Çalışır?

DeFi sigorta protokolleri, merkeziyetsiz finans dünyasında ortaya çıkan çeşitli risklere karşı yatırımcıları koruma amacıyla geliştirilmiş blockchain tabanlı uygulamalardır. Geleneksel sigorta sistemlerinden farklı olarak bu protokoller, merkezi otoriteler yerine akıllı sözleşmeler aracılığıyla çalışır. Kullanıcılar, poliçe satın alarak potansiyel kayıplarını önceden belirlenmiş kriterler kapsamında güvence altına alabilirler. Bu protokollerin şeffaf ve otomatik yapısı sayesinde kullanıcılar, herhangi bir merkezi müdahale olmaksızın risklerini etkin biçimde yönetebilir.

Protokollerin temel çalışma prensibi, kullanıcıların sigorta poliçeleri için ödediği primlerin ortak havuzlarda toplanması ve hasar durumlarında bu havuzlardan ödemelerin gerçekleştirilmesi şeklindedir. Örneğin, akıllı sözleşmelerde meydana gelebilecek hatalar veya siber saldırılar gibi olaylar gerçekleştiğinde, hasarın karşılanması için gerekli tutar otomatik olarak ilgili kullanıcıya aktarılır. Bu süreç, oracle adı verilen doğrulama mekanizmaları ve DAO (Merkeziyetsiz Otonom Organizasyon) topluluklarının oylamalarıyla gerçekleşebilir.

Ayrıca, DeFi sigorta protokollerinde poliçe primleri genellikle risk değerlendirme mekanizmasına göre belirlenir. Yüksek riskli protokoller veya faaliyetler, doğal olarak daha yüksek prim oranlarına tabi olabilir. Bu, kullanıcıların kendi risk toleranslarına göre seçim yapmalarını sağlar ve merkeziyetsiz finans ekosisteminde kullanıcıya özel, esnek koruma seçenekleri sunar.

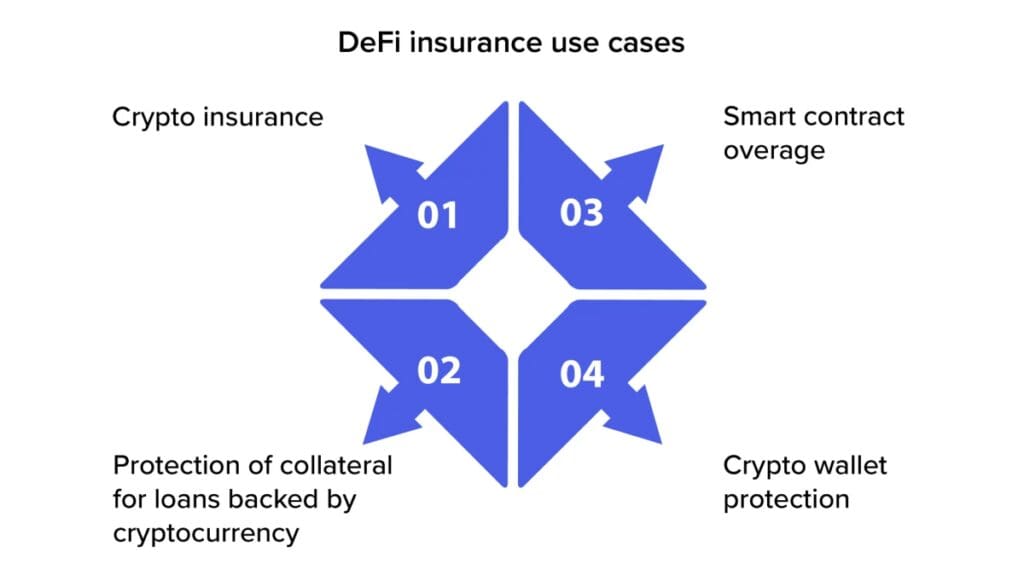

Hangi Riskleri Kapsarlar? (Hack, De‑peg, Smart Contract Açıkları…)

DeFi sigorta protokolleri, merkeziyetsiz finansın doğasında bulunan birçok spesifik riski kapsayarak yatırımcıları önemli ölçüde koruma altına alır. Bu riskler arasında en çok öne çıkanlar arasında akıllı sözleşme açıkları bulunur. Akıllı sözleşmelerdeki kodlama hataları veya beklenmeyen güvenlik açıkları nedeniyle oluşabilecek varlık kayıplarına karşı DeFi sigortası etkin bir koruma sağlar. Özellikle protokollerin karmaşık yapısı nedeniyle bu riskin öngörülmesi oldukça güçtür ve sigorta, beklenmedik durumlar için vazgeçilmez hale gelir.

Bir diğer önemli risk ise hack saldırılarıdır. Merkeziyetsiz borsalar (DEX’ler), likidite havuzları ve yield farming platformları gibi DeFi projeleri, zaman zaman siber saldırılara maruz kalabilir. Kullanıcıların varlıkları çalınabilir veya erişilemez hale gelebilir. DeFi sigorta protokolleri, bu tür durumlarda poliçe sahiplerinin kayıplarını belirli şartlar altında karşılar ve kullanıcıların platformları daha güvenle kullanmasını sağlar.

Son olarak, stablecoin’lerin değer kayıpları (de-peg) da önemli bir risk alanıdır. Özellikle algoritmik stablecoin’lerin stabilite mekanizmasında meydana gelen sorunlar, yatırımcıların ciddi zararlar yaşamasına sebep olabilir. DeFi sigorta protokolleri, stablecoin’lerin değer kaybından kaynaklı zararları da poliçe kapsamına alarak kullanıcıların risk yönetimlerini daha etkin hale getirir ve yatırım güvenliğini artırır.

Talep (Claim) Süreci: DAO’dan Oracle’a Nasıl Çalışır?

DeFi sigorta protokollerinde hasar talep süreci, geleneksel sigorta şirketlerinin aksine tamamen merkeziyetsiz ve otomatik bir yapı üzerinden yürütülür. Bu süreç, genellikle DAO (Merkeziyetsiz Otonom Organizasyon) ve oracle sistemleri üzerinden gerçekleşir. DAO’lar, poliçe sahiplerinin taleplerini inceleyip değerlendiren ve kararları topluluk oylamasıyla alan organizasyonlardır. Kullanıcılar, hasar oluştuğunda doğrudan protokolün akıllı sözleşmesine taleplerini ileterek bu süreci başlatabilirler.

Talep sürecindeki önemli bir bileşen olan oracle sistemleri, zincir dışı (off-chain) verileri güvenilir ve tarafsız bir şekilde akıllı sözleşmelere aktarır. Oracle’lar, hasarın gerçekleştiğini doğrulamak üzere gerekli bilgileri sağlar. Örneğin, stablecoin’lerin değer kaybı (de-peg) veya belirli bir protokolde hack saldırısının gerçekleştiği bilgisi oracle tarafından doğrulanarak DAO’ya iletilir. Bu verilerin doğruluğu, sürecin güvenilirliği açısından kritik öneme sahiptir.

Sonrasında DAO üyeleri, oracle’lar tarafından sağlanan veriler doğrultusunda bir oylama gerçekleştirir ve talep edilen hasarın karşılanıp karşılanmayacağına karar verir. Oylama sonucunda onaylanan talepler, protokolün sigorta havuzundan kullanıcıya otomatik olarak ödenir. Bu merkeziyetsiz ve şeffaf yapı, kullanıcıların DeFi ekosistemine olan güvenini artırır ve olası risklere karşı daha sağlam bir koruma sağlar.

Avantajlar & Zorluklar: Otomasyon, Şeffaflık, Likidite Sorunları

DeFi sigorta protokollerinin en belirgin avantajlarından biri, otomatik süreçler sayesinde gerçekleşen hız ve verimliliktir. Akıllı sözleşmelerin kullanımı, taleplerin değerlendirilmesi ve ödemelerin yapılmasını merkezi müdahale olmadan mümkün kılar. Bu durum, geleneksel sigorta sistemlerine göre çok daha hızlı, düşük maliyetli ve şeffaf bir koruma sunar. Ayrıca, kullanıcılar tüm işlemleri ve kararları blockchain üzerinde anlık olarak takip edebilir, bu da güveni artırır.

Ancak, DeFi sigorta protokolleri çeşitli zorluklarla da karşı karşıyadır. Likidite sorunları bunlardan biridir. Hasarların karşılanması için gereken fonların, yeterli miktarda ve sürekli olarak sigorta havuzlarında bulunması gereklidir. Özellikle büyük çaplı hack saldırıları veya stablecoin krizleri gibi durumlarda, mevcut fonların hızla tükenme riski vardır. Bu durum, sigorta protokollerinin etkinliğini azaltarak kullanıcıları korumasız bırakabilir.

Diğer bir zorluk ise, regülasyon eksikliği ve yasal belirsizliklerdir. Merkeziyetsiz finansın regülasyon çerçevesi henüz tam olarak belirlenmediği için DeFi sigorta protokolleri yasal belirsizlikler içinde faaliyet gösterebilir. Bu durum, kullanıcılar açısından güven ortamını zedeleyebilir ve sektöre yeni kullanıcıların girişini yavaşlatabilir. Bu nedenle protokollerin sürdürülebilirliğini sağlamak için, hem likidite sorunlarına çözüm üretmek hem de regülasyonlara uygun şekilde ilerlemek büyük önem taşır.

DeFi Sigorta Seçerken Nelere Dikkat Etmeli? (TVL, Kapsam, Governance…)

DeFi sigorta protokolü seçerken dikkat edilmesi gereken ilk kriterlerden biri, Toplam Kilitli Varlık (TVL – Total Value Locked) miktarıdır. TVL, bir sigorta protokolünde ne kadar fonun güvence altına alındığını gösterir ve genellikle protokolün likidite gücünü yansıtır. Yüksek TVL’ye sahip protokoller, büyük çaplı talepleri karşılamakta daha başarılı olabilir ve bu da kullanıcı için daha yüksek güven anlamına gelir.

Sigortanın kapsamı da büyük önem taşır. Bazı protokoller yalnızca akıllı sözleşme açıklarına karşı koruma sunarken, bazıları stablecoin de-peg durumlarını, oracle hatalarını veya borsa hack’lerini de kapsayabilir. Kullanıcılar yatırım yaptıkları platformların risklerine uygun teminat sunan poliçeleri tercih etmeli; aksi takdirde hasar anında talepleri karşılanmayabilir. Ayrıca, bazı protokoller yalnızca belirli protokolleri veya zincirleri kapsarken, diğerleri zincirler arası geniş destek sunabilir.

Son olarak, protokolün yönetişim yapısı (governance) da değerlendirilmelidir. Karar alma süreci DAO topluluğu üzerinden mi işliyor? Oylamalara kimler katılabiliyor? Talepler nasıl değerlendiriliyor? Bu sorular, protokolün şeffaflığı ve kullanıcıya sunduğu kontrol düzeyini belirler. İyi yapılandırılmış bir yönetişim modeli, kullanıcıların sadece tüketici değil aynı zamanda karar mekanizmasının bir parçası olmalarını sağlar. Bu da, uzun vadeli güven inşasında belirleyici bir etkendir.