Modern Portföy Teorisi (MPT) Nedir? Temel İlkeler ve Kapsamı

Modern Portföy Teorisi (MPT), yatırımcıların risk ve getiri dengesini optimize etmek amacıyla portföylerini çeşitlendirmelerini öneren matematiksel bir yatırım modelidir. Nobel ödüllü ekonomist Harry Markowitz tarafından geliştirilen bu teori, belirli bir risk seviyesinde maksimum getiri elde etmeyi hedefleyen yatırım stratejileri geliştirmeye odaklanır.

MPT’nin temel ilkesi, portföydeki varlıkları birbirleriyle düşük korelasyonlu olacak şekilde çeşitlendirerek toplam riskin azaltılabileceğidir. Yani, yatırımcılar farklı varlık türlerine yatırım yaparak tek bir varlık üzerindeki risklerini minimize edebilirler. Örneğin, yalnızca hisse senetlerine yatırım yapmak yerine, tahviller, emtialar ve alternatif varlıkları da portföye eklemek, toplam riskin daha dengeli bir şekilde yönetilmesini sağlar.

Modern Portföy Teorisi, yatırım kararlarının yalnızca bireysel varlıkların getiri potansiyeline dayandırılmaması gerektiğini savunur. Bunun yerine, yatırımcıların portföylerinin genel risk-getiri profilini analiz ederek en uygun yatırım bileşimini belirlemeleri gerektiğini vurgular. Bu model, özellikle büyük fon yöneticileri ve bireysel yatırımcılar tarafından risk yönetimini optimize etmek için yaygın olarak kullanılmaktadır.

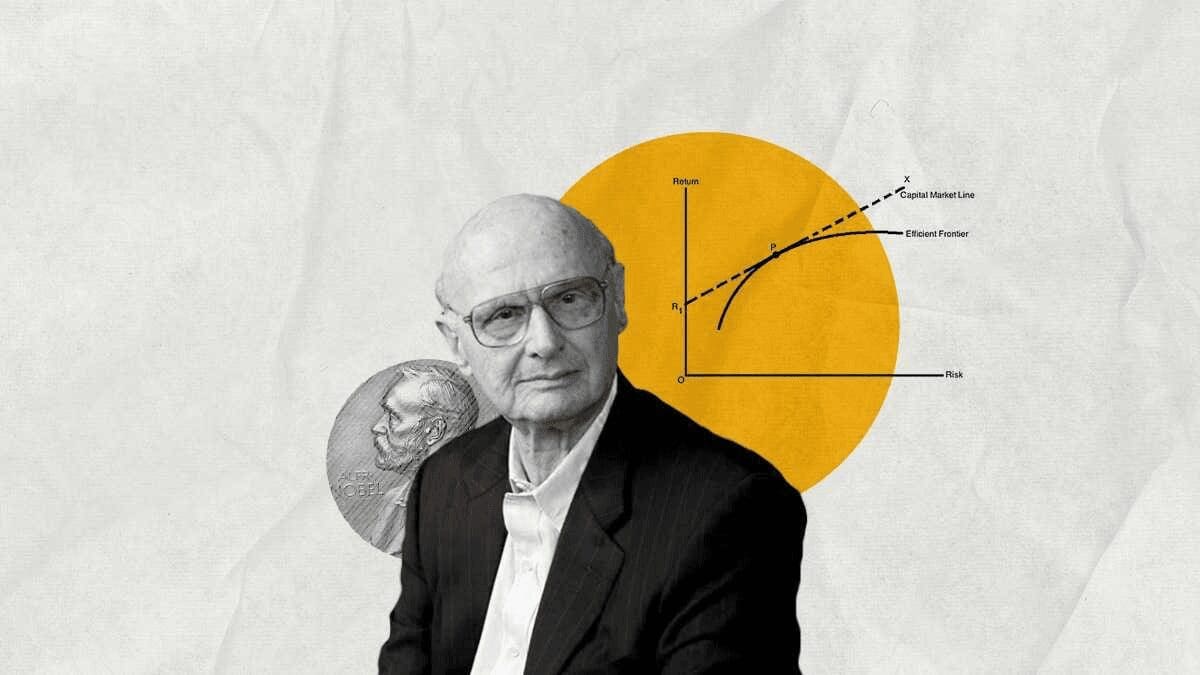

Harry Markowitz ve MPT’nin Tarihçesi: Nobel Ödüllü Yatırım Modeli

Modern Portföy Teorisi’nin temelleri, 1952 yılında Harry Markowitz tarafından yayımlanan “Portfolio Selection” adlı makale ile atılmıştır. Markowitz, yatırımcıların sadece bireysel varlıkları değil, bir bütün olarak portföyü değerlendirmesi gerektiğini ve bunun yatırım getirisi üzerindeki etkilerini matematiksel olarak analiz edebileceğini öne sürmüştür.

Bu yaklaşım, yatırım dünyasında bir devrim yaratmış ve 1972 yılında Markowitz’e Nobel Ekonomi Ödülü kazandırmıştır. O zamana kadar yatırımcılar genellikle en yüksek getiri sağlayacak varlıklara odaklanıyordu, ancak Markowitz’in teorisi, sadece yüksek getiri hedeflemenin riskleri artırabileceğini ve bunun yerine dengeli bir portföy oluşturmanın daha güvenli bir yatırım stratejisi sunduğunu ortaya koymuştur.

Modern Portföy Teorisi’nin en önemli katkılarından biri, portföy çeşitlendirmesinin (diversifikasyon) bilimsel olarak kanıtlanmış bir risk azaltma yöntemi olduğunu göstermesidir. Günümüzde bu teori, yatırım fonları, emeklilik planları ve hedge fonlar gibi birçok finansal kuruluş tarafından kullanılmaktadır.

Risk ve Getiri Dengesi: Diversifikasyonun Önemi

Modern Portföy Teorisi’ne göre, bir yatırımın taşıdığı risk, sadece o varlığın kendi oynaklığından değil, aynı zamanda portföydeki diğer varlıklarla olan ilişkilerinden de etkilenir. Bu nedenle, portföydeki varlıkları çeşitlendirmek (diversifikasyon) yatırım riskini minimize etmenin en etkili yollarından biridir.

Diversifikasyon, farklı varlık sınıflarına yatırım yaparak tek bir varlığa bağımlılığı azaltmayı amaçlar. Örneğin, bir yatırımcı yalnızca hisse senetlerine yatırım yaparsa, ekonomik durgunluk veya piyasa çöküşü durumunda büyük kayıplar yaşayabilir. Ancak aynı yatırımcı, portföyüne tahviller, altın, gayrimenkul veya kripto paralar eklerse, farklı piyasa koşullarına karşı daha dirençli bir yatırım stratejisi oluşturabilir.

Modern Portföy Teorisi’ne göre, iyi çeşitlendirilmiş bir portföy, aynı seviyedeki getiri hedefiyle daha düşük risk taşır. Markowitz’in matematiksel modeli, yatırımcıların varlıklar arasındaki korelasyonu hesaplayarak en uygun portföy bileşimini belirlemelerine yardımcı olur. Burada kritik nokta, birbirleriyle düşük korelasyona sahip varlıkları bir araya getirerek portföyün toplam oynaklığını azaltmaktır.

Varyans ve Kovaryans: Portföy Riskini Ölçme Yöntemleri

Modern Portföy Teorisi, risk ölçümü için varyans ve kovaryans gibi istatistiksel kavramlara dayanır. Bir yatırımın riski yalnızca kendi fiyat dalgalanmalarına (varyans) bağlı değildir, aynı zamanda portföydeki diğer yatırımlarla nasıl ilişkilendiği (kovaryans) de önemlidir.

Varyans, bir varlığın fiyatlarının ortalama getiriden ne kadar sapabileceğini gösteren bir risk ölçüsüdür. Yüksek varyansa sahip bir yatırım, fiyatlarında büyük dalgalanmalar yaşayabilir, bu da daha yüksek risk anlamına gelir. Ancak, bir yatırımın kendi başına riskli olması, portföyde bulunamayacağı anlamına gelmez. Eğer bu varlık, portföydeki diğer yatırımlarla negatif veya düşük korelasyona sahipse, genel portföy riskini azaltabilir.

Kovaryans ise, iki varlık arasındaki hareketlerin yönünü gösterir. Eğer iki varlık birbirine paralel hareket ediyorsa (pozitif kovaryans), portföy içindeki toplam risk artabilir. Ancak, birbirine zıt yönde hareket eden varlıklar (negatif kovaryans) portföyü dengeleyerek riski düşürebilir. Bu nedenle, ideal bir portföy oluştururken yatırımcıların sadece tek tek varlıkların riskini değil, aynı zamanda bu varlıkların birbiriyle olan ilişkilerini de göz önünde bulundurması gerekmektedir.

Etkin Sınır (Efficient Frontier): Optimal Portföy Nasıl Oluşturulur?

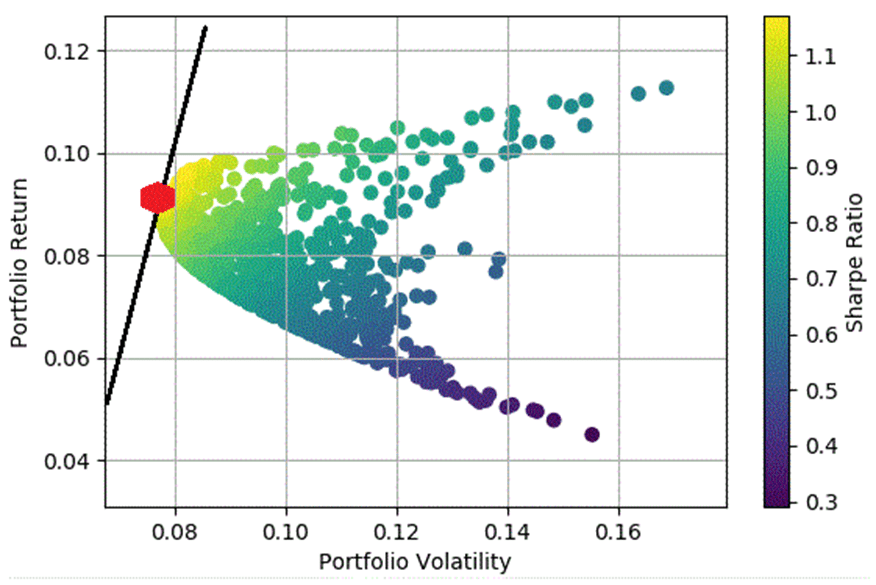

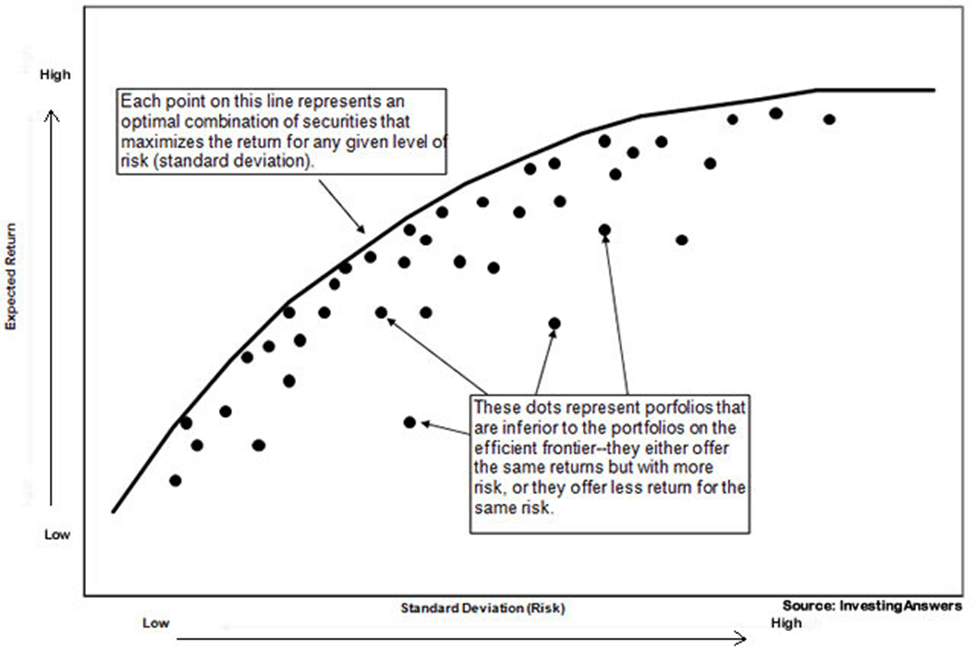

Modern Portföy Teorisi’nin en önemli kavramlarından biri, “Etkin Sınır” (Efficient Frontier) olarak adlandırılan optimal portföy eğrisidir. Bu eğri, yatırımcıların belirli bir risk seviyesinde elde edebilecekleri maksimum getiriyi veya belirli bir getiri seviyesinde maruz kalacakları minimum riski gösterir.

Etkin Sınır üzerindeki portföyler, verimli (efficient) olarak kabul edilir, çünkü aynı risk seviyesinde daha yüksek getiri sağlayabilecek başka bir alternatif bulunmamaktadır. Bu eğrinin altındaki portföyler etkin olmayan (inefficient) olarak görülür, çünkü yatırımcı aynı risk seviyesinde daha yüksek getiri elde edebileceği bir portföy oluşturabilir.

Optimal portföy seçiminde yatırımcıların risk toleranslarını ve yatırım hedeflerini dikkate almaları gerekir. Riskten kaçınan yatırımcılar, Etkin Sınır’ın düşük riskli bölgesine yönelirken, daha yüksek risk toleransı olan yatırımcılar daha yüksek getiri potansiyeli sunan ancak daha oynak olan portföylere yönelebilir.

Modern Portföy Teorisi, yatırımcıların duygusal kararlar yerine matematiksel modeller kullanarak daha bilinçli portföy yönetimi yapmalarını sağlar. Ancak, her yatırım stratejisi gibi, piyasa koşulları, makroekonomik faktörler ve yatırımcı psikolojisi gibi değişkenler de dikkate alınmalıdır.

Riskten Kaçınan ve Risk Seven Yatırımcılar için MPT Uygulamaları

Modern Portföy Teorisi (MPT), yatırımcıların risk toleransına göre farklı stratejiler benimsemelerine olanak tanır. Her yatırımcı, risk algısına bağlı olarak farklı portföy yapıları oluşturabilir ve etkin sınır (efficient frontier) üzerinde kendisine en uygun dengeyi bulabilir.

Riskten kaçınan yatırımcılar, sermayelerini korumaya öncelik veren ve istikrarlı ancak düşük riskli getiriler arayan bireylerdir. Bu tür yatırımcılar için tahvil, altın ve düşük volatiliteye sahip büyük şirket hisseleri gibi daha güvenli varlıkların ağırlıklı olduğu portföyler daha uygundur. MPT’ye göre, bu yatırımcılar için en ideal portföyler düşük risk seviyelerinde, ancak getiriyi de optimize edecek şekilde çeşitlendirilmiş varlıklardan oluşmalıdır.

Öte yandan, risk seven yatırımcılar, yüksek getiri beklentisiyle daha büyük riskleri göze alabilen kişilerdir. Bu yatırımcılar için hisse senetleri, kripto paralar, emtialar ve volatilitesi yüksek piyasa enstrümanlarının daha büyük bir paya sahip olduğu portföyler daha cazip olabilir. Ancak, MPT’nin sunduğu prensiplere göre, bu yatırımcılar bile portföylerini akıllıca çeşitlendirerek aşırı riskten kaçınmalı ve yüksek korelasyona sahip varlıklar yerine birbirini dengeleyen enstrümanları tercih etmelidir.

MPT, farklı risk profillerine sahip yatırımcıların matematiksel ve istatistiksel yöntemlerle kendilerine en uygun yatırım stratejisini geliştirmelerini sağlar. Ancak, piyasa dinamikleri değişken olduğundan, yatırımcıların belirli aralıklarla portföylerini gözden geçirmeleri ve gerektiğinde risk-getiri dengelerini yeniden değerlendirmeleri önemlidir.

Modern Portföy Teorisi ve Kripto Paralar: Bitcoin ve Alternatif Varlıklar

Son yıllarda, kripto paralar yatırım dünyasında önemli bir yer edinmiş ve yatırım portföylerinde alternatif varlık sınıfı olarak değerlendirilmeye başlanmıştır. Modern Portföy Teorisi çerçevesinde Bitcoin ve diğer kripto varlıklar, yüksek risk ve yüksek getiri potansiyeli sunan varlıklar olarak görülmektedir.

Bitcoin’in MPT’ye göre en büyük avantajı, geleneksel finansal varlıklarla olan düşük korelasyonudur. Örneğin, tarihsel olarak Bitcoin’in büyük hisse senedi endeksleri ve tahvillerle olan korelasyonu düşük seviyelerde seyretmiştir. Bu durum, yatırımcıların Bitcoin’i portföylerine ekleyerek genel risklerini azaltabileceklerini göstermektedir. Ancak, Bitcoin ve diğer kripto paraların yüksek volatilitesi nedeniyle risk seviyesi dikkatlice değerlendirilmelidir.

Kripto para piyasalarında yatırım yapanlar için MPT, portföyün tamamını kripto varlıklarla oluşturmak yerine, bu varlıkları geleneksel enstrümanlarla dengelemenin daha sağlıklı bir yatırım stratejisi olacağını önerir. Örneğin, Bitcoin ve Ethereum gibi lider kripto varlıklarla birlikte düşük riskli tahviller ve mavi çip (blue-chip) hisse senetlerinin bir arada bulunduğu bir portföy, daha sürdürülebilir bir yatırım stratejisi oluşturabilir.

Kripto piyasalarının düzenleyici belirsizlikler, likidite riskleri ve ani fiyat hareketleri gibi faktörlere maruz kalması, bu varlıkların portföy içindeki ağırlığını belirlerken dikkatli olunmasını gerektirir. MPT çerçevesinde kripto paralar, yatırımcıların risk profiline göre belirli oranlarda portföye eklenmeli ve piyasa koşulları sürekli takip edilmelidir.

MPT’nin Avantajları ve Eleştirileri: Günümüz Yatırım Stratejileri ile Karşılaştırma

Modern Portföy Teorisi, yatırım dünyasında büyük bir etkiye sahip olsa da, bazı yönlerden eleştirilere maruz kalmaktadır. Teorinin en büyük avantajı, bilimsel ve matematiksel yöntemlerle portföy riskini optimize etmeye yardımcı olmasıdır. Yatırımcıların duygusal kararlar yerine istatistiksel analizlere dayalı stratejiler geliştirmesini sağlar.

Ancak, MPT’nin bazı sınırlamaları da bulunmaktadır. Teori, piyasa hareketlerinin geçmiş verilere dayalı olarak tahmin edilebileceği varsayımına dayanır. Ancak, piyasa koşulları sürekli değişir ve geçmiş performans her zaman gelecekteki getirileri garanti etmez. Bu nedenle, bazı eleştirmenler MPT’nin piyasa dinamiklerini tam olarak yansıtamayabileceğini savunmaktadır.

Bir diğer eleştiri, MPT’nin yatırımcıların risk algısını tam olarak dikkate almaması ve volatiliteyi her zaman risk olarak görmesi üzerinedir. Oysa ki, bazı yatırımcılar için volatilite getiri fırsatları yaratabilir ve yönetilebilir bir risk türü olarak değerlendirilebilir. Bu nedenle, günümüz yatırım stratejilerinde MPT’ye ek olarak farklı risk yönetimi tekniklerinin de kullanılması önerilmektedir.

Modern Portföy Teorisi, yatırım dünyasında büyük bir dönüşüm yaratarak risk yönetimi konusunda yeni bir bakış açısı kazandırmıştır. Ancak, her yatırım stratejisi gibi, MPT’nin de tek başına yeterli olmadığı ve değişen piyasa koşullarına adapte edilmesi gerektiği unutulmamalıdır.

Yapay Zeka ve Modern Portföy Teorisi: Otomatik Portföy Yönetimi

Günümüzde, yapay zeka ve makine öğrenimi, yatırım stratejilerinin geliştirilmesinde giderek daha önemli bir rol oynamaktadır. Yapay zeka destekli yatırım algoritmaları, MPT’nin temel ilkelerini kullanarak yatırımcılar için otomatik portföy yönetimi sağlayabilir.

Yapay zeka, büyük veri analizi yaparak varlık korelasyonlarını daha dinamik bir şekilde değerlendirebilir ve piyasa değişimlerine daha hızlı tepki verebilir. Geleneksel MPT modelleri genellikle sabit korelasyonlara dayanırken, yapay zeka destekli sistemler gerçek zamanlı olarak piyasa hareketlerini analiz ederek daha esnek portföy yönetimi sağlayabilir.

Ayrıca, robo-danışmanlar olarak bilinen otomatik yatırım platformları, yatırımcıların risk profiline göre özelleştirilmiş portföyler oluşturarak MPT ilkelerine uygun yatırım stratejileri sunmaktadır. Bu sistemler, insan hatasını minimize ederken, aynı zamanda yatırımcıların risk-getiri dengelerini daha verimli bir şekilde yönetmelerine yardımcı olabilir.

Ancak, yapay zeka destekli yatırım sistemleri de mükemmel değildir. Ani piyasa çöküşleri veya makroekonomik krizler gibi öngörülemeyen olaylar, algoritmaların yanlış kararlar almasına neden olabilir. Bu nedenle, insan gözetimiyle desteklenen hibrit modellerin daha güvenilir olduğu düşünülmektedir.