Long-Term Capital Management (LTCM) Nedir?

Long-Term Capital Management (LTCM), 1994 yılında kurulan ve 1990’ların sonlarına doğru finans dünyasında büyük yankı uyandıran bir hedge fondur. Özellikle kurucularının akademik ve mesleki itibarı, LTCM’ye kısa sürede ciddi miktarda sermaye akışı çekmiş; bu durum, fonun finans dünyasında parmakla gösterilen bir “başarı hikâyesi” olarak anılmasına yol açmıştır. Fonun en dikkat çekici yanı, kadrosunda Nobel ödüllü ekonomistlerin ve Wall Street’in önemli simalarının bulunmasıydı. Ayrıca, karmaşık türev ürünleri ve yüksek kaldıraç (leverage) yöntemlerini kullanarak “piyasa yapısında neredeyse risksiz” getiri elde etme iddiası, LTCM’yi o dönemin yatırımcıları için cazip kılan unsurların başında geliyordu.

LTCM, klasik hedge fonların ötesinde bir strateji benimseyerek, piyasalardaki ufak fiyat farklarını “arbitraj” adı verilen işlemlerle değerlendirmeyi hedefliyordu. Ancak fonun büyüyen popülaritesi, getiri potansiyelinin artması ve yöneticilerinin özgüvenli yaklaşımı zaman içinde çok daha agresif pozisyonlar alınmasına neden oldu. Özellikle 1997-1998 döneminde artan küresel finansal dalgalanmalar, LTCM’nin “neredeyse sıfır riskli” olarak gördüğü pozisyonlarını büyük zararlarla sınadı. Sonuçta 1998 Rusya Krizi sırasında yaşanan çöküş, modern finans tarihinde derslerle dolu bir facia olarak kayıtlara geçti. Bu kriz, sadece bir hedge fonun batış hikâyesi olmaktan çok, finans sisteminin kaldıraç ve karmaşık modeller karşısındaki kırılganlığını gözler önüne seren küresel bir sarsıntıydı.

LTCM’nin Kuruluşu ve Başarı Hikayesi

LTCM’nin kökleri, Salomon Brothers şirketinin tahvil (bond) arbitraj masasında çalışan John Meriwether’ın 1991’de yaşadığı bir skandal sonrasında işini kaybetmesine kadar uzanır. Meriwether, Wall Street’teki kariyerini yeniden şekillendirme arayışındayken, Nobel ödüllü ekonomi profesörleri Robert C. Merton ve Myron Scholes ile yolları kesişti. Bu güçlü entelektüel ekibe, tahvil piyasalarında uzman bir isim olan David W. Mullins Jr. ve dev bankacılık çevrelerinden gelen diğer profesyoneller katıldı. Böylece, 1994 yılında Long-Term Capital Management adıyla kurulan fon, akademik teori ile piyasa uygulamasını birleştiren “rüya takım” kadrosunu oluşturmuş oldu.

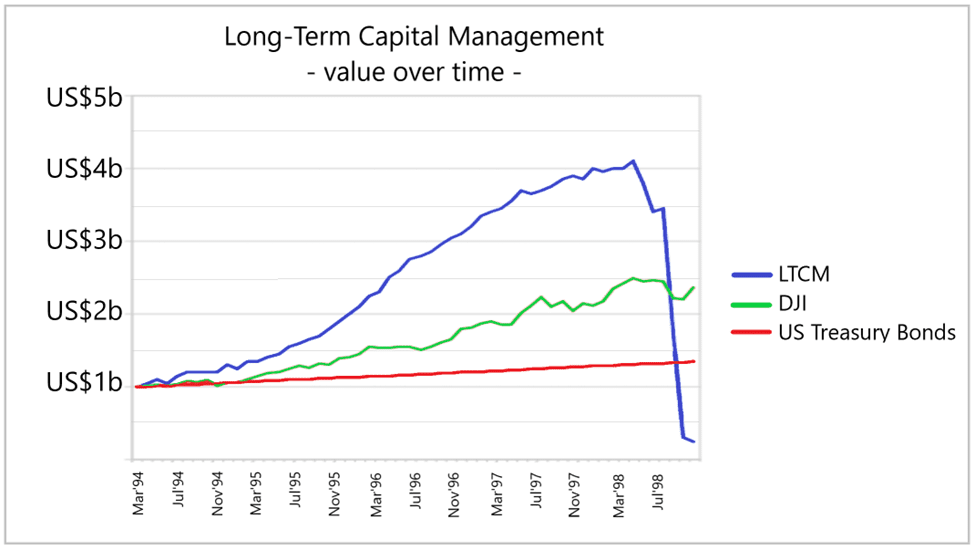

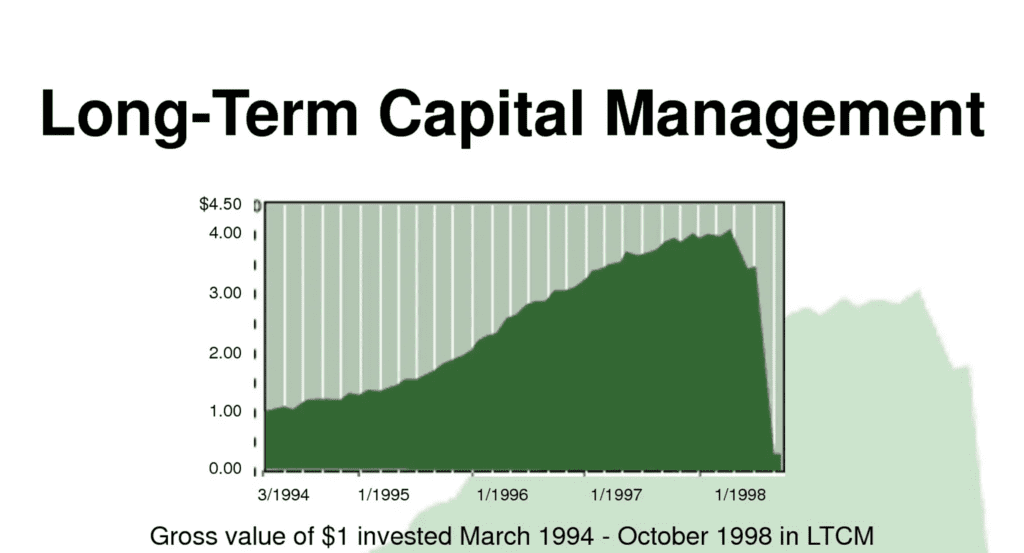

Fonun ilk yılları, tam anlamıyla bir başarı öyküsüdür. LTCM, “piyasa ortalamasının çok üzerinde getiri elde etme” hedefine uygun stratejiler geliştirerek yatırımcılara kısa sürede %20-%40 aralığında yıllık getiri sağladı. Bu başarının perde arkasında, tahvil piyasalarındaki karmaşık fiyat farklılıklarını “riskten korunma (hedging)” ve “arbitraj” teknikleriyle kapatan matematiksel modeller yatıyordu. Özellikle devlet tahvilleri, kur farkları ve türev ürünler üzerine kurulu stratejiler, dönemin göreceli olarak istikrarlı piyasa koşulları altında fonun büyümesini kolaylaştırdı. Yapılan işlemler ilk başta görece düşük kaldıraç oranlarıyla yürütülse de, başarı arttıkça yöneticiler daha büyük ve daha agresif pozisyonlar almaya başladılar. Böylece, LTCM her işlemde daha yüksek miktarda kaldıraç kullanarak kâr potansiyelini katladı.

LTCM’nin İş Modeli ve Kullanılan Stratejiler

LTCM’nin temel stratejileri, en genel anlamıyla “arbitraj” ve “kredi spread” işlemleri üzerine kuruluydu. Arbitraj, aynı varlığın farklı piyasalardaki fiyat farklarından yararlanarak risksiz kâr elde etme amacını güder. Örneğin, iki farklı devlet tahvilinin getiri oranları arasındaki ufak farklılıkları, vadeli işlem sözleşmeleri veya opsiyonlarla dengelemek mümkündür. Bu stratejilerin başarıya ulaşması için piyasa koşullarının istikrarlı olması, korelasyon ve volatilite gibi parametrelerin de tahmin edilebilir düzeyde kalması kritik önem taşır.

LTCM, çok daha karmaşık düzeyde tahvil arbitrajı, konvertibl tahvil stratejileri ve faiz oranı türevleri kullanarak piyasalardaki küçük fiyat ayrışmalarından büyük getiriler sağlamaya çalıştı. Bunun için fon, bankalardan aldığı borçlar (kaldıraç) ve repo (geri alım anlaşmaları) işlemleri yoluyla elindeki sermayeyi katlayarak işleme sokuyordu. Yüksek matematiksel modellerin ve olasılık teorilerinin kullanıldığı bu yaklaşımda, “piyasa şokları”nın gerçekleşme ihtimali istatistiksel olarak çok düşük görülüyordu. Başka bir deyişle, modeller “beklenmedik” bir krizin ortaya çıkma olasılığını göz ardı edebilecek kadar iyimser parametrelerle çalışıyordu.

1998 Rusya Krizi ve LTCM’nin Çöküşü

LTCM’nin kaderini değiştiren olay, 1998 yılında patlak veren Rusya Krizi oldu. Rusya’da ekonomik reformların yetersiz kalması, artan kamu borçları ve gelir yaratma sıkıntıları, ülkenin temerrüde (borçları ödeyememe) düşme riskini artırıyordu. Ağustos 1998’de Rusya hükümeti, rubleyi devalüe etti ve bazı dış borç ödemelerini ertelediğini açıkladı. Bu gelişme, küresel piyasalarda beklenenin çok ötesinde bir sarsıntıya yol açtı.

Yatırımcılar, yükselen piyasalardan (emerging markets) hızla kaçmaya başladı ve risk iştahı önemli ölçüde azaldı. Bu dalga, hükümet tahvillerine ve şirket tahvillerine de sıçradı; birçok fon ani kayıplar yaşarken, likidite hızla kurudu. LTCM, Rus tahvilleri ya da Rusya ile doğrudan ilişkili varlıklarda görece sınırlı pozisyona sahip olsa da, küresel çapta ortaya çıkan dalgalanma kendi pozisyonlarını vurmaya yetti. Fonun aşırı kaldıraçlı ve sofistike tahvil stratejileri, Rusya krizinin tetiklediği “uç durum” senaryolarında hızla büyük zararlara dönüştü.

LTCM, o ana kadar “çok düşük olasılık” olarak gördüğü risklerle gerçek anlamda yüzleşmek zorunda kaldı. Yüklü miktardaki pozisyonlarında likidite kısıtları oluştu ve fonun teminat tamamlama yükümlülükleri (margin call) devreye girdi. Bankalar, borçlarını geri çağırmaya başladı. Bir ay gibi kısa bir sürede LTCM’nin öz sermayesinin büyük kısmı buharlaştı. Yöneticiler, kayıpları durdurabilmek için ellerindeki varlıkları satarak teminat açığını kapatmaya çalıştı, ancak bu satışlar piyasalardaki paniği daha da körükledi. Kısır döngü hâline gelen bu süreç, LTCM’nin iflasın eşiğine sürüklenmesiyle sonuçlandı.

LTCM Faciasının Finansal Sisteme Etkileri

LTCM çöküşü, yalnızca bir hedge fonun iflas hikâyesi olmakla kalmadı; aynı zamanda küresel finans sisteminin kaldıraç ve risk yönetimi sorunlarına ayna tuttu. Fon, yüzlerce milyar doları bulan pozisyonlarla piyasada etkin olduğundan, aniden ortaya çıkan ve durdurulamayan zararı sistemik riskin hızla yayılmasına sebep oldu. Birçok büyük banka, LTCM’ye doğrudan ya da dolaylı olarak finansman sağladığı için paniğin büyümesi hâlinde zincirleme iflaslar gündeme gelebilirdi.

Bu süreçte en büyük endişe, finansal kuruluşların bir “domino etkisi” yaşayarak birbirlerini batırmasıydı. Zira LTCM, o dönemde tahvil piyasalarında ve türev ürünlerde o kadar büyük pozisyonlara sahipti ki piyasadan çekilmesi, fiyatlarda olağanüstü dalgalanmalara yol açabilirdi. Bu, küresel bazda kredi musluklarının tıkanması ve kurumsal işletmelerin finansman kanallarının kuruması anlamına geliyordu. Dolayısıyla LTCM faciası, modern finans sisteminin ne kadar “bağımlı ve kırılgan” olduğunu gösteren somut bir örnek olarak tarihe geçti.

Federal Rezerv’in Kurtarma Operasyonu

LTCM faciası, ABD Merkez Bankası (Federal Rezerv) ve özel bankaların koordinasyonunda organize edilmiş bir kurtarma operasyonuyla sonuçlandı. O dönemde New York Fed Başkanı olan William J. McDonough, büyük finans kuruluşlarının yöneticilerini acil bir toplantıya davet etti. Bank of America, Goldman Sachs, Merrill Lynch ve diğer önde gelen kurumlar, LTCM’nin çöküşünün yaratabileceği sistemik krizi önlemek için 3.6 milyar dolarlık bir “sermaye enjeksiyonu” paketi üzerinde anlaştılar. Böylece fonun pozisyonları kontrollü bir şekilde tasfiye edildi ve piyasalardaki panik büyük ölçüde yatıştırıldı.

Bu operasyon, ABD hükümeti veya Fed’in doğrudan para aktarmasından ziyade, büyük özel bankaların ortaklaşa bir havuz oluşturarak LTCM’yi ayakta tutmasını öngörüyordu. Ancak koordinasyonu sağlayan, riskleri analiz eden ve süreci yöneten esas güç Fed idi. Federal Rezerv, bu hareketiyle “too big to fail” (batmasına izin verilemeyecek kadar büyük) terimini yeniden gündeme getirdi. Zira bir hedge fonun batışının bile sistemik krize yol açma potansiyeli, otoritelerin müdahalesini kaçınılmaz kılmıştı.

LTCM Faciasından Çıkarılan Dersler

LTCM faciası, finans dünyasında şu önemli dersleri ortaya koydu:

- Aşırı Kaldıraç Kullanımı: Yüksek kaldıraçla işlem yapmak, kısa vadede kârları katlarken, beklenmedik piyasa hareketleri yaşandığında zararı da katlar. LTCM örneği, marj çağrıları ve teminat riskinin bir fonu nasıl hızla çökerttiğini çarpıcı biçimde gösterdi.

- Likidite Riski: Piyasaların olağanüstü durumlarda likit kalmaması, en sağlıklı görünen portföylerin dahi kısa sürede çökmesine yol açabilir. LTCM, elindeki pozisyonları satmak istedikçe piyasa koşulları hızla bozuldu; bu da fonun kaybını derinleştirdi.

- Model Hataları: İleri düzey finansal modeller, geçmiş verileri ve normal piyasa koşullarını esas aldığı sürece “siyah kuğu” diye tabir edilen beklenmedik olaylara (örneğin Rusya’nın temerrüde düşmesi) hazırlıksızdır. LTCM’nin matematiksel modelleri, istatistiksel olasılığı düşük görülen ancak gerçekleştiğinde yıkıcı etki yaratan senaryolarda yetersiz kaldı.

- Sistemik Risk ve Düzenleyici Çerçeve: Bir hedge fonun batışının bile küresel finans sistemini tehdit edebileceği gerçeği, düzenleyici kurumların bu tür fonları daha yakından takip etmesi gerektiğini gösterdi. Şeffaflık, raporlama standartları ve risk yönetimi kurallarının önemi, LTCM skandalıyla iyice anlaşıldı.

- “Batamayacak Kadar Büyük” Konusu: Kurtarma operasyonu, büyük finansal oyuncuların “kollektif çabası” ile gerçekleşse de Fed’in arabuluculuğu olmazsa bu koordinasyon sağlanamayacaktı. Bu durum, piyasalarda ahlaki tehlike (moral hazard) tartışmasını yeniden alevlendirdi.

Hedge Fonlarda Kaldıraç Kullanımının Riskleri

Hedge fonlar, yüksek getiri arayışıyla sıklıkla kaldıraçlı işlem yaparlar. Kaldıraç, eldeki sermayeyi borçla destekleyerek yatırım miktarını artırmak demektir. Bu yöntem, doğru tahminlerde muazzam kâr potansiyeli sunarken, yanlış senaryolarda fonun hızla iflasa sürüklenmesine sebep olabilir. Kaldıraç oranı yükseldikçe, piyasada meydana gelen küçük bir fiyat hareketi bile fonun likiditesini ve teminat durumunu tehdit edebilir.

LTCM örneği, hedge fonların düzenleme dışı veya az düzenlenmiş alanlarda çalışmasının tehlikelerini de ifşa etmiştir. Büyük bankalar, arka planda hedge fonlarla repo, swap ve diğer türev enstrümanlar yoluyla yoğun finansman ilişkisine girerken risk yönetimi standartlarının gevşemesi, sistemik kırılganlığı artırmıştır. Yüksek kaldıraç kullanan fonlar, yapısal olarak “kar topu” etkisine açık hale gelir: fiyatlar aleyhte dönmeye başladığında teminat tamamlama çağrıları birbirini tetikleyerek paniği derinleştirir.

Finansal Modellerin Sınırlılıkları: LTCM Örneği

LTCM, kadrosundaki Nobel ödüllü ekonomistlerin geliştirdiği karmaşık matematiksel modellerle ünlüydü. Bu modeller, olasılık dağılımlarını ve korelasyonları kullanarak “risksiz kâr” imkânlarını tespit etmeye çalışıyordu. Ancak finansal piyasalar, sosyal ve politik faktörlerle iç içe geçtiği için gerçekte modelden çok daha karmaşık davranabilir. 1998 Rusya Krizi gibi “beklenmeyen” olaylar, modelin öngöremediği uç hareketleri tetikledi.

Finansal modellemenin en büyük zafiyetlerinden biri, geçmiş verilere dayalı olarak geleceği tahmin etmeye çalışmasıdır. Eğer geçmişte hiç yaşanmamış ya da çok seyrek yaşanmış bir kriz ortaya çıkarsa, modelin hata payı astronomik boyutlara ulaşabilir. LTCM’de kullanılan modeller, volatilite ve korelasyon varsayımlarına aşırı güvenmekle eleştirilir. Rus tahvilleri ve diğer enstrümanlar arasındaki ilişkiler, kriz anında alışılmışın dışında bir davranış sergiledi; “farklı” olarak kabul edilen piyasa segmentleri aynı anda sert değer kaybına uğradı. Dolayısıyla, matematiksel olarak “düşük olasılık” denilen durum gerçekleştiğinde piyasanın dengesi tamamen bozuldu.

LTCM Faciasının Günümüz Finansal Düzenlemelerine Etkisi

LTCM’nin çöküşü, 2000’li yılların başından itibaren finansal düzenleyiciler ve merkez bankalarının hedge fonlar ve türev piyasalar üzerindeki denetimi artırmasına yol açan en önemli kırılma noktalarından biri oldu. 2008 Küresel Finans Krizi öncesinde de LTCM örneği pek çok düzenleyici rapora konu edilmiş, bankaların sermaye yeterlilik rasyoları ve risk izleme mekanizmaları sıkılaştırılmıştı. Her ne kadar 2008 krizi, LTCM’nin öğrettiklerinden çok daha farklı ve büyük çapta bir felaket olarak ortaya çıksa da, benzer kaldıraç ve karmaşık türev ürün sorunları yine sahnedeydi. LTCM sonrası dönemde Basel düzenlemeleri (Basel II, Basel III) çerçevesinde bankaların risk ağırlıklı varlıklarını daha ayrıntılı analiz etme ve belli stres testleri uygulama zorunlulukları devreye girdi. Hedge fonlar da daha fazla şeffaflık ve raporlama standartlarıyla karşı karşıya kaldılar. Özellikle sistemik önem taşıyabilecek büyüklükteki finans kurumlarının, merkez bankaları ve regülatörlerle daha yakın ilişki içinde bulunması gerektiği prensibi yaygın kabul gördü.