FAVÖK Nedir?

FAVÖK, “Faiz, Amortisman ve Vergi Öncesi Kâr” anlamına gelir ve bir şirketin esas faaliyetlerinden elde ettiği kârı ifade eden bir finansal göstergedir. Bu terim, işletmenin esas faaliyetlerini ne kadar verimli yürüttüğünü değerlendirmek için kullanılır ve kârın hesaplanmasında, faiz giderleri, vergi giderleri ve amortisman gibi işletme dışı giderler hesaba katılmaz. Bu sayede, FAVÖK, işletmenin operasyonel kârlılığını ve nakit üretme kapasitesini değerlendirmede önemli bir rol oynar.

FAVÖK, özellikle yatırımcılar ve analistler için kritik bir göstergedir. Bir şirketin borç yükü, vergi durumu veya amortisman gibi dışsal faktörlerden bağımsız olarak operasyonel verimliliğini ölçmek amacıyla kullanılır. Böylece, şirketin esas faaliyetlerinden elde ettiği kârın ne kadar güçlü olduğu objektif bir şekilde değerlendirilir. FAVÖK, aynı zamanda farklı sektörlerdeki şirketlerin karşılaştırılmasında ve şirketin genel performansını analiz etmekte yaygın olarak kullanılır.

FAVÖK Nasıl Hesaplanır?

FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kâr), bir işletmenin temel kârlılığını ve operasyonel performansını değerlendirmek için kullanılan önemli bir göstergedir. Bu hesaplama, işletmenin esas faaliyetlerinden elde ettiği kârı, faiz, vergi, amortisman ve itfa giderleri gibi işletme dışı giderlerden arındırarak belirler. FAVÖK’ün hesaplanması için kullanılan temel formül, net gelir üzerine faiz, vergi, amortisman ve itfa giderlerinin eklenmesiyle oluşturulur. Bu formül, işletmenin kârlılığını daha objektif bir şekilde değerlendirme imkânı sunar, zira işletme dışı faktörlerin etkisinden arındırılmış bir ölçüt sağlar.

FAVÖK hesaplaması, özellikle borç yapısı veya vergi durumları farklı olan işletmelerin karşılaştırılmasında adil bir ölçüt sunar. Bu nedenle, yatırımcılar ve analistler için önemli bir gösterge olarak kabul edilir. Örneğin, yüksek bir FAVÖK değeri, işletmenin operasyonel maliyetlerini etkili bir şekilde yönettiğini ve bu sayede yüksek kârlılık sağladığını gösterir. Düşük bir FAVÖK değeri ise, maliyet yönetiminde sorunlar olduğuna işaret edebilir.

FAVÖK’ün Şirket Performansı Üzerindeki Rolü

FAVÖK, bir şirketin performansını anlamak ve değerlendirmek için kritik bir rol oynar. Şirketlerin esas faaliyetlerinden elde ettikleri gelirlerin, faiz, vergi ve amortisman gibi giderlerden bağımsız olarak ne kadar kârlı olduğunu gösterir. Bu sayede FAVÖK, bir şirketin operasyonel verimliliğini objektif bir şekilde değerlendirmeye olanak tanır. Örneğin, FAVÖK değeri yüksek olan bir şirket, maliyetlerini etkin bir şekilde yönetiyor ve operasyonel olarak başarılıdır.

FAVÖK aynı zamanda, yatırımcılar için de önemli bir gösterge olarak kabul edilir. Şirketin uzun vadeli stratejik planlamalarında da FAVÖK verileri dikkate alınır. Yüksek FAVÖK, şirketin gelecekte de kârlı bir şekilde büyüme potansiyeline sahip olduğunu gösterirken, düşük FAVÖK ise maliyet yönetiminde iyileştirme yapılması gerektiğine işaret eder. Bu nedenle FAVÖK, sadece mevcut durumu değil, gelecekteki stratejik planlamaları şekillendirmek için de kullanılır.

FAVÖK ile Net Kar Arasındaki Farklar

FAVÖK ile net kâr arasındaki en temel fark, FAVÖK’ün bir şirketin esas faaliyetlerinden elde ettiği kârı ifade etmesi, net kârın ise tüm giderler düşüldükten sonra elde edilen son kârı göstermesidir. FAVÖK hesaplanırken faiz, vergi ve amortisman gibi giderler dikkate alınmazken, net kâr hesaplamasında bu giderler dahil edilir. Bu nedenle, FAVÖK, bir şirketin operasyonel kârlılığını ölçerken, net kâr ise genel kârlılığı gösterir.

Net kâr, şirketin tüm maliyet ve giderleri hesaplandıktan sonra elde edilen tutarı ifade eder. Bu, şirketin toplam performansını gösterir ve yatırımcılar için önemli bir gösterge olabilir. Ancak, borç ve vergi gibi değişkenlerin etkisiyle net kâr, FAVÖK kadar objektif bir ölçüt sunmayabilir. Dolayısıyla, FAVÖK, özellikle şirketin operasyonel performansını değerlendirmek isteyenler için daha güvenilir bir gösterge olabilir.

FAVÖK Analizi: Şirket Değerleme ve Karşılaştırma Yöntemleri

FAVÖK analizi, bir şirketin operasyonel verimliliğini ve kârlılığını değerlendirmek için kullanılan yaygın bir yöntemdir. Bu analiz, şirketin esas faaliyetlerinden elde ettiği geliri, faiz, vergi ve amortisman gibi dışsal maliyetlerden arındırarak hesaplar. Bu sayede, şirketin esas faaliyetlerinden ne kadar kârlı olduğunu objektif bir şekilde ölçmek mümkün olur. FAVÖK analizi, özellikle aynı sektördeki farklı şirketlerin karşılaştırılmasında etkili bir araçtır.

Şirket değerlemesinde FAVÖK, özellikle yatırımcılar için önemli bir gösterge olarak kabul edilir. FAVÖK analizi, şirketin operasyonel performansını diğer şirketlerle karşılaştırarak, sektör içindeki konumunu belirlemeye yardımcı olur. Ayrıca, şirketlerin uzun vadeli stratejik planlamalarında da FAVÖK verileri dikkate alınır. Yüksek bir FAVÖK, şirketin gelecekte de kârlı bir şekilde büyüme potansiyeline sahip olduğunu gösterir.

FAVÖK Marjı Nedir? Şirket Kârlılığını Anlamada Önemi

FAVÖK marjı, bir şirketin operasyonel verimliliğini ve kârlılığını ölçmek için kullanılan önemli bir orandır. Bu marj, FAVÖK değerinin toplam gelire oranını ifade eder ve şirketin elde ettiği gelirin ne kadarının esas faaliyetlerden kaynaklandığını gösterir. Yüksek bir FAVÖK marjı, şirketin maliyetlerini iyi yönettiğini ve operasyonel olarak başarılı olduğunu gösterir. Düşük bir marj ise, şirketin maliyet kontrolünde zorluklar yaşadığını işaret eder.

FAVÖK marjı, yatırımcılar ve analistler için de önemli bir gösterge sunar. Şirketlerin finansal sağlığını ve performansını karşılaştırmak için kullanılır. Aynı sektördeki farklı firmaların etkinliğini ve kârlılığını kıyaslamak için de FAVÖK marjı oldukça yararlı bir kıstas sağlar. Bu oran, şirketin operasyonel faaliyetlerinin ne kadar etkin yönetildiğini ortaya koyar ve gelecekteki stratejik planlamaların şekillendirilmesinde kritik bir unsur olarak kabul edilir.

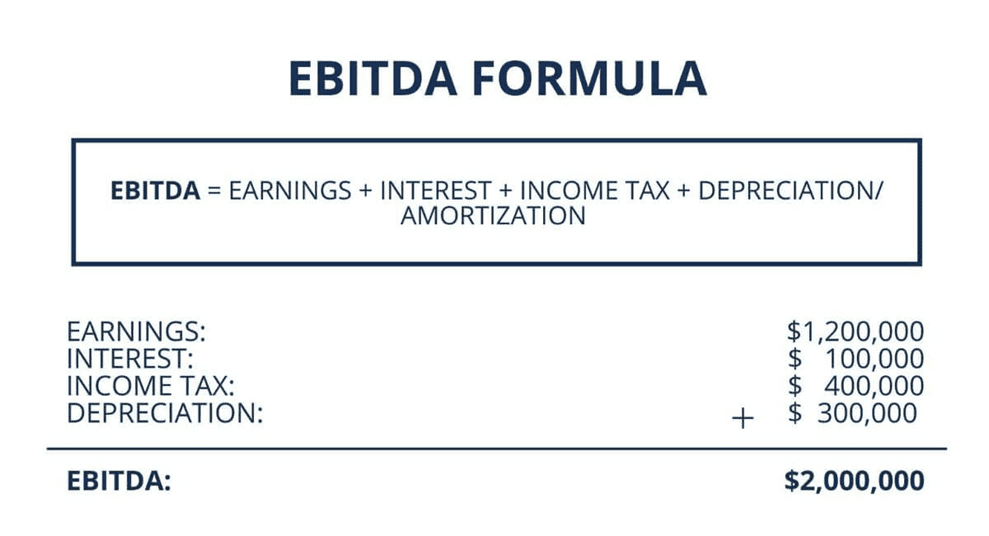

FAVÖK ve EBITDA Arasındaki Farklar: Hangisi Daha Önemli?

FAVÖK ve EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) birbirine benzeyen iki finansal gösterge olmasına rağmen, aralarındaki temel fark amortisman ve itfa giderleridir. FAVÖK, bu giderleri hesaba katmazken, EBITDA bu giderleri de içerir. Bu nedenle, EBITDA, şirketin faaliyetlerinin yanı sıra varlıklarının kullanımından kaynaklanan maliyetleri de değerlendirmeye dahil eder.

Hangi gösterge daha önemlidir sorusu, genellikle analizin amacına bağlıdır. FAVÖK, daha çok işletmenin operasyonel performansını değerlendirmek isteyenler için uygun bir gösterge iken, EBITDA, şirketin tüm maliyetlerini dikkate alarak daha kapsamlı bir analiz yapmak isteyenler için faydalıdır. Her iki gösterge de finansal analizlerde önemli bir rol oynar, ancak kullanım alanları ve amaçları farklılık gösterebilir.