Collateralized Debt Obligation (CDO) Nedir?

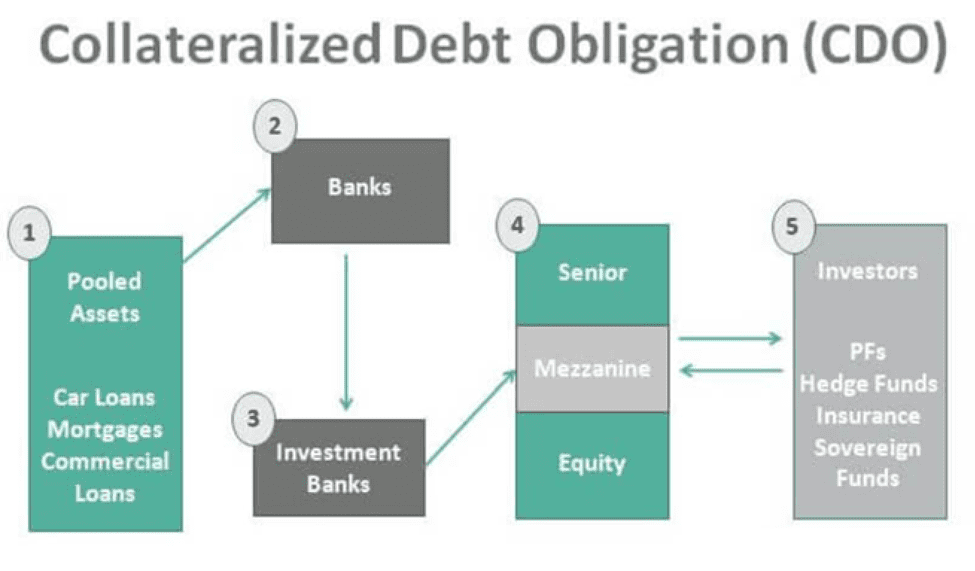

Collateralized Debt Obligation (CDO), çeşitli borçlanma araçlarının bir araya getirilerek oluşturulan ve yatırımcılara satılan bir finansal üründür. CDO’lar genellikle mortgage kredileri, kurumsal tahviller, kredi kartı borçları ve benzeri borçlardan oluşan varlık havuzları ile desteklenir. Bu finansal araç, yatırımcıların risk ve getiri tercihlerine göre farklı dilimlere ayrılarak satılır.

CDO’lar, finansal piyasaların karmaşık yapısına entegre olmuş ve risk yönetimi ile yatırım çeşitlendirmesi açısından önemli bir araç olarak görülmüştür. Ancak, 2008 küresel finansal krizi sırasında bu ürünler, aşırı risk taşıdığı ve piyasanın şeffaflığını azalttığı için eleştirilmiştir.

CDO’ların Yapısı ve Çalışma Prensibi

CDO’ların temel yapısı, çeşitli finansal borçlardan oluşan bir havuzun yatırımcılara farklı risk seviyeleri ve getiri oranlarıyla sunulmasına dayanır. Bu süreçte, bir varlık yönetimi şirketi, borçlanma araçlarını bir araya getirerek bir portföy oluşturur ve bu portföyü yatırımcılara satmak için CDO olarak paketler.

Yatırımcılar, risk ve getiri tercihine göre bu CDO’ların farklı dilimlerini (tranche) satın alabilirler. Örneğin, üst düzey dilimler (senior tranche), daha az risk taşır ancak daha düşük getiri sağlar. Alt düzey dilimler (equity tranche) ise daha yüksek risk içerir, ancak daha cazip getiriler sunar.

CDO’larda Varlık Havuzu Nedir?

Bir CDO’nun temel yapı taşı, çeşitli borçlanma araçlarından oluşan varlık havuzudur. Bu varlık havuzu, mortgage kredileri, kredi kartı borçları, kurumsal tahviller ve öğrenci kredileri gibi birçok farklı borç türünden oluşabilir.

Varlık havuzu, yatırımcılara sağlanan nakit akışının kaynağını oluşturur. Örneğin, bir mortgage destekli CDO’da, borçluların mortgage ödemeleri doğrudan yatırımcılara aktarılır. Varlık havuzunun çeşitliliği, CDO’nun risk profilini ve yatırımcıların portföy çeşitlendirme stratejilerini etkiler.

Dilimleme (Tranching) ve Risk Yönetimi: CDO’ların Ana Özelliği

Dilimleme (tranching), CDO’ların yatırımcılar için çekici hale gelmesinde kritik bir rol oynar. Dilimleme, varlık havuzundaki nakit akışlarının farklı risk seviyelerine sahip dilimlere bölünmesini ifade eder.

- Senior Tranche: En üst dilimdir ve en düşük risk seviyesine sahiptir. Ancak, getirisi diğer dilimlere kıyasla daha düşüktür.

- Mezzanine Tranche: Orta seviyede bir risk ve getiri profili sunar.

- Equity Tranche: En alt dilimdir ve en yüksek riski taşır. Ancak, potansiyel getirisi de en yüksektir.

Bu yapı, yatırımcıların risk toleranslarına uygun seçenekleri değerlendirmelerine olanak tanır ve CDO’ların finansal piyasada geniş bir kitleye hitap etmesini sağlar.

CDO’ların Nakit Akışı Dağıtımı Nasıl Çalışır?

CDO’ların nakit akışı dağıtımı, dilimleme yapısına göre öncelik sırasına dayanır. Senior tranche yatırımcıları, nakit akışından ilk önce ödeme alır. Mezzanine tranche yatırımcıları, üst dilimlere yapılan ödemeler tamamlandıktan sonra ödeme alırken, equity tranche yatırımcıları ise en son ödemeyi alır ve bu dilim en yüksek risk seviyesini taşır.

Bu yapı, yatırımcıların farklı risk ve getiri profilleri arasında seçim yapmalarını sağlar. Ancak, varlık havuzundaki temerrüt oranı arttığında alt dilimlere yapılan ödemeler riske girer ve bu durum özellikle kriz dönemlerinde ciddi zararlarla sonuçlanabilir.

CDO Türleri: Mortgage Destekli ve Kurumsal Tahvillerle Desteklenen Modeller

CDO’lar, varlık havuzunun içerdiği borç türüne göre sınıflandırılabilir. İşte en yaygın CDO türleri:

- Mortgage Destekli CDO’lar (MBS – Mortgage-Backed Securities):

Bu tür CDO’lar, mortgage kredileri ile desteklenir ve 2008 finansal krizinde önemli bir rol oynamıştır. Mortgage ödemelerinden elde edilen nakit akışı, CDO yatırımcılarına yönlendirilir. Ancak, mortgage kredilerindeki yüksek temerrüt oranları, bu tür CDO’ları oldukça riskli hale getirebilir. - Kurumsal Tahvillerle Desteklenen CDO’lar:

Bu CDO türü, şirketlerin ihraç ettiği tahvillerden oluşan bir varlık havuzunu içerir. Kurumsal tahvillerin çeşitliliği, yatırımcılara daha güvenli bir seçenek sunabilir, ancak yine de şirketlerin iflas riskine karşı duyarlıdır. - Kredi Kartı Borçları veya Öğrenci Kredileri ile Desteklenen CDO’lar:

Bu tür CDO’lar, farklı bireysel borç türlerinden oluşur ve yatırımcılara daha geniş bir çeşitlilik sunar. Ancak, bireysel borçlardaki temerrüt oranları bu tür ürünlerin riskini artırabilir.

CDO türleri, yatırımcıların risk ve getiri profillerine uygun seçenekler sunarken, aynı zamanda finansal sistemdeki karmaşıklığı artırır.

2008 Finansal Krizi ve CDO’ların Rolü

2008 küresel finansal krizi, CDO’ların karmaşık yapısının ve şeffaflık eksikliğinin olumsuz sonuçlarını ortaya koydu. Krizin temelinde, mortgage destekli CDO’ların yaygın bir şekilde kullanılması yatıyordu.

- Riskin Gizlenmesi: Mortgage kredileri, risk düzeyine bakılmaksızın bir araya getirilerek CDO’lara dönüştürüldü. Bu, yatırımcıların gerçek riski değerlendirmesini zorlaştırdı.

- Temerrütlerin Artması: Mortgage kredilerindeki temerrüt oranlarının yükselmesi, varlık havuzlarındaki nakit akışını azalttı ve yatırımcılara yapılan ödemeleri aksattı.

- Aşırı Kaldıraç Kullanımı: Finansal kuruluşlar, CDO’ları yüksek kaldıraçla satın aldı ve bu durum, piyasada domino etkisi yaratarak krizin yayılmasına neden oldu.

2008 krizi, CDO’ların aşırı karmaşıklığının ve düzenleyici eksikliklerin finansal sistem üzerindeki yıkıcı etkisini gösteren bir dönüm noktası oldu.

CDO’ların Avantajları ve Dezavantajları

Avantajları:

- Çeşitlendirme: CDO’lar, farklı borç türlerini bir araya getirerek yatırımcılar için portföy çeşitlendirmesi sağlar.

- Yüksek Getiri: Özellikle alt dilimler (equity tranche) yüksek getiri potansiyeli sunar.

- Risk Yönetimi: Tranching yöntemi, yatırımcıların risk toleranslarına göre seçenekler sunar.

Dezavantajları:

- Karmaşıklık: CDO’ların yapısı ve işleyişi, yatırımcıların riskleri tam olarak anlamasını zorlaştırabilir.

- Şeffaflık Eksikliği: Varlık havuzundaki borçların detayları genellikle net olmadığından, yatırımcılar gerçek riski değerlendirmekte zorlanır.

- Ekonomik Kriz Riski: 2008 finansal krizinde görüldüğü gibi, CDO’lar sistemik riskleri artırabilir ve geniş çaplı ekonomik krizlere yol açabilir.

CDO ve Yatırımcılar: Risk ve Getiri Dengesi

CDO’lar, yatırımcılara yüksek getiri sunan ancak buna paralel olarak yüksek risk taşıyan ürünlerdir. Özellikle alt dilimleri tercih eden yatırımcılar, yüksek temerrüt oranları durumunda ciddi kayıplar yaşayabilir. Ancak, üst dilimler (senior tranche) daha güvenli bir seçenek sunar ve düzenli nakit akışı sağlar.

Yatırımcılar için en önemli konu, varlık havuzunun içeriğini ve temerrüt risklerini anlamaktır. Bu tür ürünler, karmaşık yapısı nedeniyle genellikle profesyonel yatırımcılar ve finansal kurumlar tarafından tercih edilir. Ancak, bireysel yatırımcılar için şeffaflık eksikliği ve yüksek risk seviyesi ciddi bir dezavantaj oluşturabilir.

Finansal İnovasyon mu, Krizin Tetikleyicisi mi? CDO Tartışmaları

CDO’lar, finansal piyasalar için hem yenilikçi bir araç hem de ciddi bir tehdit olarak kabul edilir. Finansal inovasyon açısından, CDO’lar yatırımcıların portföylerini çeşitlendirmesine ve finansman kaynaklarını artırmasına olanak tanır. Ancak, bu ürünlerin karmaşıklığı ve risklerinin doğru şekilde değerlendirilmemesi, finansal krizlerin tetikleyicisi olabilecek sistemik riskler yaratabilir. Özellikle 2008 finansal krizinden sonra, düzenleyiciler CDO’lar üzerindeki denetimlerini artırmış ve şeffaflık gerekliliklerini sıkılaştırmıştır. Ancak, bu ürünlerin gelecekte nasıl evrileceği ve finansal sistemdeki rolü tartışılmaya devam etmektedir.