CBDC Nedir?

CBDC (Central Bank Digital Currency), bir merkez bankası tarafından dijital olarak çıkarılan ve desteklenen ulusal para birimidir. CBDC’ler, geleneksel fiziksel paranın dijital bir biçimini temsil eder ve ülkelerin resmi para birimi olarak işlev görürler. Diğer dijital paralar gibi, CBDC’ler de blockchain ya da benzeri teknolojiler üzerine inşa edilebilir, ancak merkez bankasının tam denetiminde ve gözetiminde işlev görürler.

Temel kavramlar

- Merkez Bankası: CBDC’yi çıkaran ve yöneten en yüksek finansal otoritedir. Para politikaları ve parasal sistem üzerinde tam kontrol sağlar.

- Dijital Para: CBDC, banknot ve madeni para gibi fiziksel paraların dijital karşılığıdır.

- Blockchain Teknolojisi: Bazı CBDC projeleri, işlemlerin doğrulanmasını ve güvenliğini sağlamak için blockchain teknolojisini kullanır.

- Perakende (Retail) ve Toptan (Wholesale) CBDC: Perakende CBDC’ler bireyler ve işletmeler tarafından günlük ödemelerde kullanılırken, toptan CBDC’ler finansal kurumlar arasında yüksek hacimli işlemlerde kullanılmak üzere tasarlanmıştır.

CBDC’ler, geleneksel paranın dijital versiyonu olsalar da, tamamen merkez bankasının denetiminde çalışır ve hükümetin para politikasına uygun olarak düzenlenir.

CBDC ve Kripto Paralar Arasındaki Farklar

CBDC’ler ile kripto paralar arasında çeşitli temel farklar bulunur. İşte bu farkların bazıları:

1. Merkezi Yönetim vs. Merkeziyetsizlik

- CBDC: CBDC’ler, tamamen merkezi bir otorite olan merkez bankası tarafından çıkarılır ve yönetilir. Tüm işlemler ve para politikaları merkez bankasının kontrolü altındadır.

- Kripto Paralar: Kripto paralar genellikle merkeziyetsiz yapıya sahiptir ve herhangi bir hükümet veya finansal otorite tarafından kontrol edilmez. Bitcoin ve Ethereum gibi popüler kripto paralar, dağıtık defter teknolojisi (blockchain) kullanarak merkezi bir otoriteye ihtiyaç duymadan işlemleri onaylar.

2. Yasal Statü

- CBDC: CBDC’ler, ulusal para birimlerinin dijital versiyonu olduğundan, hükümet tarafından resmi para birimi olarak kabul edilir ve yasal ödeme aracıdır. Bu, CBDC ile yapılan ödemelerin tüm ülkede geçerli olduğu anlamına gelir.

- Kripto Paralar: Kripto paralar genellikle ülkelerin resmi para birimi değildir ve birçok ülkede yasal statüleri belirsizdir. Bazı ülkeler kripto paraları kabul ederken, diğerleri bu varlıkların kullanımını kısıtlar veya yasaklar.

3. Şeffaflık ve Gizlilik

- CBDC: CBDC’ler, merkez bankasının tam gözetimi altında olduğu için işlemler takip edilebilir. Bu, hükümetlerin ve düzenleyici otoritelerin finansal suçları izleyip engelleyebilmelerine olanak tanır.

- Kripto Paralar: Kripto paralar, özellikle Monero veya Zcash gibi gizlilik odaklı kripto paralar, anonimlik ve gizliliği ön plana çıkarır. Bitcoin gibi kripto paralar ise yarı anonimdir; işlemler blockchain’de şeffaf bir şekilde görülebilir ancak kişilerin kimlikleri doğrudan belirlenemez.

4. Teknoloji ve Güvenlik

- CBDC: CBDC’lerin teknoloji yapısı, merkez bankasının kontrolünde olduğu için genellikle izlenebilir, güvenli ve düzenlenebilir bir şekilde tasarlanır. Blockchain kullanılmasa bile, yüksek güvenlik standartları ve merkezi yapılarla kontrol edilir.

- Kripto Paralar: Kripto paralar genellikle blockchain teknolojisine dayanır ve güvenliklerini kriptografi aracılığıyla sağlarlar. Merkezi olmayan yapıları sayesinde güvenli işlem yapılmasına olanak tanırlar, ancak bu yapı hack saldırılarına ve dolandırıcılık risklerine de açıktır.

5. Fiyat İstikrarı

- CBDC: CBDC’ler, merkez bankası tarafından düzenlendiği için fiyat istikrarı sunar. Geleneksel paranın dijital versiyonu olduklarından, enflasyon veya merkez bankası politikaları dışında büyük fiyat dalgalanmaları yaşamazlar.

- Kripto Paralar: Kripto paralar ise genellikle yüksek volatilite gösterir. Bitcoin ve diğer kripto paralar, piyasa talebine bağlı olarak büyük fiyat dalgalanmalarına sahiptir ve bu da yatırımcılar için hem fırsatlar hem de riskler yaratır.

CBDC’ler, ulusal para birimlerinin dijitalleştirilmiş versiyonları olarak merkezi otoriteler tarafından yönetilir ve kripto paralara kıyasla daha düzenlenmiş ve istikrarlı bir yapıya sahiptir. Kripto paralar ise merkeziyetsiz yapıları, gizlilik özellikleri ve volatil doğalarıyla CBDC’lerden belirgin şekilde ayrılırlar.

CBDC’nin Amacı ve Kullanım Alanları

CBDC (Merkez Bankası Dijital Parası), geleneksel para sistemlerini dijitalleştirerek daha verimli, güvenli ve esnek bir finansal altyapı oluşturmayı amaçlar. Merkez bankaları, CBDC’leri farklı hedeflere ulaşmak için geliştirmektedir. İşte CBDC’nin temel amaçları ve kullanım alanları:

Amaçları

- Ödemeleri Dijitalleştirmek: CBDC, nakit kullanımının azalmasıyla birlikte dijital ödeme sistemlerine daha güvenilir bir alternatif sunmayı amaçlar. Merkez bankaları, dijital ödemeleri daha hızlı, daha güvenli ve düşük maliyetle gerçekleştirebilecek bir sistem geliştirmek ister.

- Finansal Katılımı Artırmak: CBDC, bankacılık hizmetlerine erişimi olmayan veya sınırlı olan bireyler için bir çözüm sunabilir. Bu dijital paralar, mobil cihazlar aracılığıyla kullanıcılara finansal sistemlere erişim sağlar ve finansal kapsayıcılığı artırır.

- Gölge Ekonomiyi Azaltmak: Dijital paralar, nakit işlemlerden daha izlenebilir olduğundan, vergi kaçakçılığı, kara para aklama ve diğer yasadışı faaliyetlerin önlenmesine yardımcı olabilir. Hükümetler, izlenebilir CBDC’ler ile ekonomik faaliyetleri daha iyi izleyebilir ve düzenleyebilir.

- Para Politikası ve Stabilite: CBDC’ler, merkez bankalarına para politikası araçlarını daha etkili bir şekilde kullanma olanağı verir. Dijital paraların dolaşımı, merkez bankalarının para arzını daha yakından izlemelerini sağlar ve gerektiğinde piyasalara hızlı müdahalelerde bulunmalarına yardımcı olabilir.

Kullanım Alanları

- Yurt İçi ve Yurt Dışı Ödemeler: CBDC’ler, hem yerel hem de uluslararası ödemelerin hızlandırılmasını ve maliyetlerin düşürülmesini hedefler. Özellikle sınır ötesi ödemelerde, CBDC’ler aracılığıyla daha hızlı ve düşük maliyetli işlemler mümkün hale gelebilir.

- Perakende Ödemeler: CBDC’ler, günlük yaşamda alışverişlerde, faturaların ödenmesinde ve diğer bireysel ödemelerde kullanılabilir. Dijital paralar, nakit yerine daha hızlı ve kolay bir ödeme yöntemi olarak işlev görebilir.

- Merkez Bankası Rezervleri: Toptan CBDC’ler, bankalar arası büyük hacimli işlemlerde kullanılabilir. Bu, merkez bankalarının kendi aralarında ve ticari bankalarla yaptıkları rezerv işlemlerini dijitalleştirerek daha verimli hale getirebilir.

CBDC Türleri: Toptan ve Perakende CBDC

CBDC’ler iki ana türe ayrılır: Toptan (Wholesale) CBDC ve Perakende (Retail) CBDC. Her iki tür de dijital merkez bankası parasını temsil eder, ancak kullanım alanları ve hedef kitleleri farklıdır.

1. Toptan (Wholesale) CBDC:

Toptan CBDC, genellikle büyük finansal kuruluşlar ve merkez bankaları arasında yapılan işlemler için kullanılır. Banka rezervlerinin dijital versiyonu olarak düşünülebilir ve büyük çaplı ödemeler veya banka rezerv transferleri gibi finansal işlemler için tasarlanmıştır.

- Kullanım Alanları: Toptan CBDC, özellikle bankalar arası para transferlerinde ve finansal piyasa altyapılarında kullanılır. Örneğin, merkez bankası tarafından sağlanan bir dijital para, ticari bankaların merkez bankası ile yaptığı işlemlerde kullanılarak ödemelerin hızını ve verimliliğini artırabilir.

- Avantajlar: Toptan CBDC, büyük işlemleri daha güvenli ve izlenebilir hale getirir. Ayrıca, sınır ötesi ödemelerde maliyetlerin ve işlem sürelerinin azalmasını sağlar.

2. Perakende (Retail) CBDC:

Perakende CBDC, bireysel tüketiciler ve küçük işletmeler tarafından günlük işlemlerde kullanılır. Bu tür CBDC, doğrudan halka sunulan bir dijital para birimi olup, mevcut fiziksel para gibi işlev görür.

- Kullanım Alanları: Perakende CBDC, alışverişler, fatura ödemeleri ve bireysel finansal işlemler gibi günlük harcamalar için kullanılabilir. Kullanıcılar, CBDC’yi dijital cüzdanlar aracılığıyla saklayabilir ve kullanabilirler.

- Avantajlar: Perakende CBDC, finansal hizmetlere erişimi olmayan bireyler için bankacılık hizmetleri sağlamada kullanılabilir. Ayrıca, nakit kullanımının azaldığı bir dünyada daha güvenli ve dijital bir ödeme sistemi sunar.

Toptan CBDC, büyük çaplı finansal kuruluşlar arasında verimli ve güvenli ödemeler için tasarlanırken, Perakende CBDC günlük bireysel işlemler için dijital bir para birimi olarak işlev görür. Her iki tür de, dijital para birimlerinin kullanımını yaygınlaştırarak daha verimli, güvenli ve kapsamlı finansal sistemler oluşturmayı amaçlar.

CBDC’nin Finansal Sistem Üzerindeki Etkileri

CBDC’ler, finansal sistem üzerinde geniş kapsamlı etkiler yaratabilir. Bu etkiler hem merkez bankaları hem de ticari bankalar, bireyler ve hükümetler için önemli değişiklikler doğurabilir.

1. Merkez Bankalarının Kontrolünü Artırması

CBDC’ler, merkez bankalarına para politikası üzerinde daha güçlü bir kontrol sağlar. Dijital para, merkez bankalarının doğrudan ekonomiye müdahale edebilmesine olanak tanır. Bu, özellikle kriz anlarında para arzını daha hızlı yönetme, negatif faiz oranları uygulama ve piyasalara likidite sağlama gibi konularda faydalı olabilir.

2. Bankacılık Sistemine Etkisi

CBDC’ler, geleneksel bankacılık sistemini de değiştirme potansiyeline sahiptir. Perakende CBDC, bireylerin merkez bankasında doğrudan hesap açmasına olanak sağlayabilir. Bu, ticari bankaların mevduat çekme yeteneğini zayıflatabilir, çünkü bireyler paralarını merkez bankasında daha güvenli bir şekilde saklayabilirler. Bu da bankaların fon bulma kapasitelerini ve kredi verme yeteneklerini etkileyebilir.

3. Ödeme Sistemlerinde İyileşme

CBDC’ler, ödeme sistemlerinin daha hızlı, ucuz ve güvenli olmasını sağlayabilir. Sınır ötesi ödemelerde kullanılan mevcut sistemler, genellikle yüksek maliyetler ve uzun işlem süreleriyle bilinir. CBDC, bu süreçleri dijitalleştirerek ve doğrudan dijital cüzdanlar arasında anlık transferlere olanak tanıyarak ödeme altyapısını dönüştürebilir.

4. Finansal Katılımı Artırma

CBDC’ler, finansal hizmetlere erişimi olmayan bireyler için bir çözüm sunabilir. Özellikle gelişmekte olan ülkelerde, mobil cihazlar aracılığıyla CBDC kullanımı, bankacılık hizmetlerine erişimi olmayan kişilerin finansal sisteme katılmalarını kolaylaştırabilir. Bu da ekonomik büyümeye katkıda bulunabilir.

5. Gölge Bankacılığı ve Kripto Paralar Üzerindeki Etkiler

CBDC’ler, gölge bankacılığı (finansal sistem dışında çalışan finansal kurumlar) ve kripto paraların kullanımını azaltabilir. Devlet destekli dijital para, bireyler ve işletmeler için güvenli ve düzenlenmiş bir alternatif sunar, bu da kripto paraların cazibesini azaltabilir.

CBDC’nin Güvenlik ve Gizlilik Konuları

CBDC’ler, güvenlik ve gizlilik açısından çeşitli zorluklar ve sorular ortaya çıkarır. Hem bireylerin mahremiyetini korumak hem de devletlerin güvenliği sağlamak için dikkatle ele alınması gereken bazı noktalar bulunmaktadır.

1. Siber Güvenlik Riskleri

CBDC’ler tamamen dijital olduğu için siber saldırılara ve hack girişimlerine karşı savunmasız olabilir. Blockchain veya merkezi veri tabanları gibi teknolojilerle çalışacak olan CBDC sistemleri, siber tehditler karşısında güçlü güvenlik önlemlerine ihtiyaç duyar. Bir sistemin hacklenmesi, büyük çapta mali kayıplara ve itibar zedelenmesine yol açabilir. Merkez bankaları, bu riskleri azaltmak için yüksek güvenlik standartları uygulamak zorundadır.

2. Gizlilik ve Anonimlik

Kripto paraların aksine, CBDC’ler merkez bankaları ve hükümetler tarafından izlenebilir olacak şekilde tasarlanabilir. Bu, finansal suçları önleme ve yasa dışı faaliyetleri izleme açısından faydalı olsa da bireylerin mahremiyetinin ihlal edilmesi konusunda endişelere yol açabilir. Anonimlik, kripto paraların cazip özelliklerinden biridir, ancak CBDC’lerde hükümetlerin işlemleri izlemesi gizlilik konusunda tartışmalara neden olabilir.

3. Veri Gizliliği ve Kullanıcı İzlenmesi

CBDC’lerin yaygınlaşmasıyla birlikte, merkez bankalarının ve hükümetlerin bireylerin işlem verilerine erişme imkanı artabilir. Bu da veri gizliliği konusunda endişeleri gündeme getirmektedir. Kullanıcıların tüm harcamalarının izlenebilir olması, vatandaşların finansal hareketlerinin sürekli olarak gözlemlenmesi anlamına gelebilir. Bu tür bir merkezi denetim, bireylerin finansal özgürlükleri üzerinde olumsuz etkilere sahip olabilir.

4. Regülasyon ve Yasal Çerçeveler

CBDC’ler için ulusal ve uluslararası yasal çerçevelerin oluşturulması zorunludur. Hem gizlilik hem de güvenlik açısından kullanıcıları korumak için yeni düzenlemeler ve standartlar gerekecektir. Bu düzenlemeler, bireylerin mahremiyet haklarını korurken, hükümetlerin suç faaliyetlerini izleyebilmesi için bir denge sağlamak zorundadır.

5. Güven ve Kabul

CBDC’nin başarılı olabilmesi için kullanıcıların güvenini kazanması önemlidir. Güvenlik açıkları, siber saldırılar veya veri ihlalleri gibi olaylar, kullanıcıların CBDC’lere olan güvenini sarsabilir. Bu nedenle, merkez bankalarının CBDC’ler için yüksek güvenlik standartlarını sağlaması ve düzenli olarak denetlemesi kritik öneme sahiptir.

CBDC’ler, finansal sistem üzerinde büyük değişimlere neden olabilir ve daha verimli, kapsayıcı ve güvenli bir ödeme sistemi sunabilir. Ancak, siber güvenlik tehditleri ve kullanıcı gizliliği konusunda hassasiyet gösterilmesi gerekir. Güvenlik ve gizlilik dengesi, CBDC’lerin başarılı bir şekilde hayata geçirilmesinde kritik faktörlerdir.

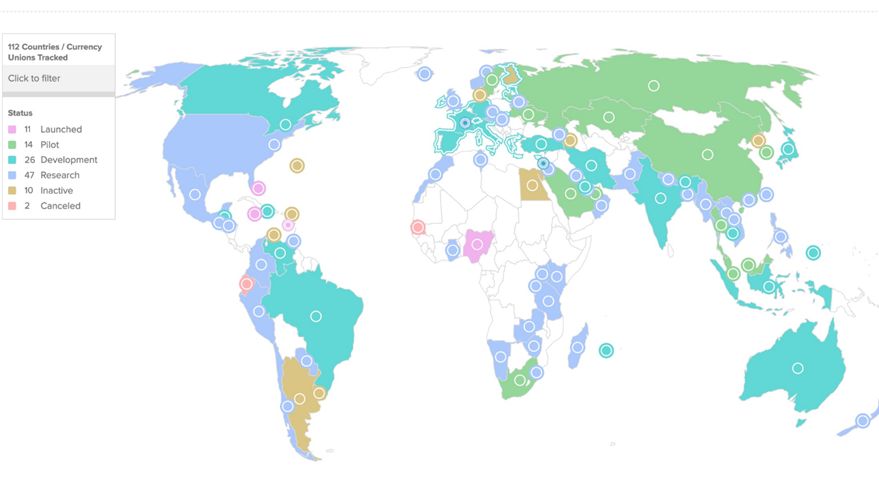

Dünyada CBDC Uygulamaları: Çin, İsveç ve Diğer Ülkeler

Dünyanın dört bir yanındaki ülkeler, Merkez Bankası Dijital Parası (CBDC) projeleri üzerinde çalışmalar yürütmektedir. Her ülkenin CBDC stratejisi, kendi ekonomik yapısına ve dijitalleşme hedeflerine göre farklılık gösterir. İşte önde gelen CBDC uygulamaları:

1. Çin – Dijital Yuan (DCEP)

Çin, CBDC geliştirme konusunda öncü ülkelerden biridir. Çin Halk Bankası, DCEP (Digital Currency Electronic Payment) adı verilen dijital yuan projesini uzun yıllardır geliştirmektedir.

- Durum: Çin, dijital yuanı çeşitli şehirlerde pilot projelerle test ediyor ve geniş çapta uygulamaya geçiş aşamasında. Çin hükümeti, dijital yuanı hem iç piyasada hem de uluslararası ticarette kullanmayı hedefliyor.

- Kullanım: Dijital yuan, tüketici harcamalarında, toplu taşımada, e-ticaret platformlarında ve daha birçok alanda test edilmektedir. Çin, nakit kullanımını azaltmayı ve finansal işlemleri daha şeffaf hale getirmeyi amaçlıyor.

2. İsveç – e-Krona

İsveç, nakit kullanımının hızla azaldığı bir ülke olarak e-Krona adı verilen CBDC projesi üzerinde çalışıyor.

- Durum: İsveç Merkez Bankası (Riksbank), e-Krona’yı nakit paraya olan bağımlılığı daha da azaltmak ve dijital ödeme sistemlerinin verimliliğini artırmak amacıyla pilot testler gerçekleştirmektedir.

- Kullanım: e-Krona, özellikle küçük tüketici ödemeleri ve e-ticaret işlemleri için kullanılabilir. İsveç, bankacılık sistemindeki dijitalleşmeyi artırmayı hedeflemektedir.

3. Bahamalar – Sand Dollar

Bahamalar, dünyanın ilk resmi CBDC’sini çıkaran ülkedir. Sand Dollar, 2020 yılında resmi olarak piyasaya sürülmüştür.

- Durum: Bahamalar Merkez Bankası, Sand Dollar’ı özellikle bankacılık hizmetlerine erişimi olmayan bölgelerde finansal kapsayıcılığı artırmak için kullanmaktadır.

- Kullanım: Sand Dollar, mobil uygulamalar ve dijital cüzdanlar aracılığıyla günlük harcamalar için kullanılmakta ve hızla benimsenmektedir.

4. Nijerya – eNaira

Afrika’nın en büyük ekonomilerinden biri olan Nijerya, 2021 yılında eNaira adlı CBDC’sini piyasaya sürmüştür.

- Durum: eNaira, Nijerya Merkez Bankası tarafından geliştirilmiş ve dijital ödeme sistemlerini desteklemek amacıyla piyasaya sürülmüştür.

- Kullanım: eNaira, bireysel tüketiciler, işletmeler ve bankalar arasında ödemeleri hızlandırmayı hedeflemektedir.

5. Avrupa Birliği – Dijital Euro

Avrupa Merkez Bankası (ECB), dijital euro üzerinde araştırmalar yürütmektedir.

- Durum: Dijital euro henüz geliştirme aşamasındadır. ECB, dijital euroyu, dijital ödemelerde güvenli ve düzenlenmiş bir seçenek olarak sunmayı planlamaktadır.

- Kullanım: Dijital euro, hem perakende hem de toptan işlemler için kullanılabilir ve dijitalleşme sürecinde AB içinde entegrasyonu artırmayı hedefler.

6. ABD – Dijital Dolar

ABD, dijital dolar konusunda araştırmalar yapmaktadır, ancak henüz resmi bir proje başlatmamıştır.

- Durum: ABD Merkez Bankası (Fed), dijital doların olası etkilerini ve altyapısını inceliyor. Ancak herhangi bir pilot proje ya da resmi duyuru yapılmamıştır.

- Kullanım: Dijital doların, uluslararası ticaret, perakende ödemeler ve sınır ötesi işlemler için kullanılabileceği düşünülmektedir.

CBDC’nin Geleceği: Küresel Ekonomiye Olası Etkiler

CBDC’lerin küresel ekonomiye etkileri, finansal sistemin nasıl evrileceğini ve devletlerin para politikalarını nasıl yöneteceğini büyük ölçüde şekillendirebilir. CBDC’lerin gelecekteki potansiyel etkileri şunlardır:

1. Uluslararası Ticaret ve Rezerv Para

CBDC’ler, uluslararası ticaret işlemlerini hızlandırabilir ve sınır ötesi ödemelerde maliyetleri düşürebilir. Özellikle Çin gibi büyük ekonomilerin CBDC’leri, uluslararası ticarette kullanılmaya başlandığında, ABD doları gibi rezerv para birimlerinin yerini alma potansiyeline sahip olabilir. Bu, küresel ekonomik dengeleri etkileyebilir ve ticaret ilişkilerinde dijital paraların daha fazla kullanılmasına yol açabilir.

2. Bankacılık Sistemi ve Ticari Bankalar

CBDC’ler, ticari bankaların rollerini etkileyebilir. Bireylerin doğrudan merkez bankalarında hesap açabilmesi, ticari bankalardaki mevduatları azaltabilir. Bu durum, bankaların fon bulma maliyetlerini artırabilir ve kredi verme kapasitelerini sınırlayabilir. Bu nedenle, CBDC’lerin piyasaya sürülmesi, bankacılık sektöründe önemli değişikliklere yol açabilir.

3. Finansal Kapsayıcılık

CBDC’ler, özellikle gelişmekte olan ülkelerde finansal hizmetlere erişimi olmayan milyonlarca insan için bir çözüm olabilir. Mobil cihazlar ve internet bağlantısı aracılığıyla kullanılabilen CBDC’ler, bireylerin bankacılık hizmetlerine erişimini kolaylaştırabilir ve ekonomik kalkınmayı destekleyebilir.

4. Para Politikası

CBDC’ler, merkez bankalarının para politikalarını daha doğrudan ve etkili bir şekilde uygulamasını sağlayabilir. Dijital para, merkez bankalarına enflasyon yönetimi, negatif faiz oranları uygulama ve kriz dönemlerinde daha hızlı müdahale etme imkanı sunabilir.

5. Finansal Suçlarla Mücadele

CBDC’ler, izlenebilir yapıları sayesinde kara para aklama, vergi kaçakçılığı ve diğer finansal suçlarla mücadelede önemli bir araç olabilir. Ancak bu aynı zamanda gizlilik endişelerini de beraberinde getirebilir ve vatandaşların finansal özgürlüklerini nasıl koruyacakları sorusunu gündeme getirebilir.

CBDC’ler, küresel finansal sistemin geleceğinde önemli bir rol oynayacak gibi görünüyor. Uluslararası ticaretin hızlanması, bankacılık sektöründeki değişiklikler, finansal kapsayıcılık ve para politikalarında daha etkili araçlar sunma potansiyeli, CBDC’lerin küresel ekonomiye geniş kapsamlı etkiler yaratabileceğini göstermektedir.