Faiz Farklarından Yararlanmayı Amaçlayan Temel Mekanizma

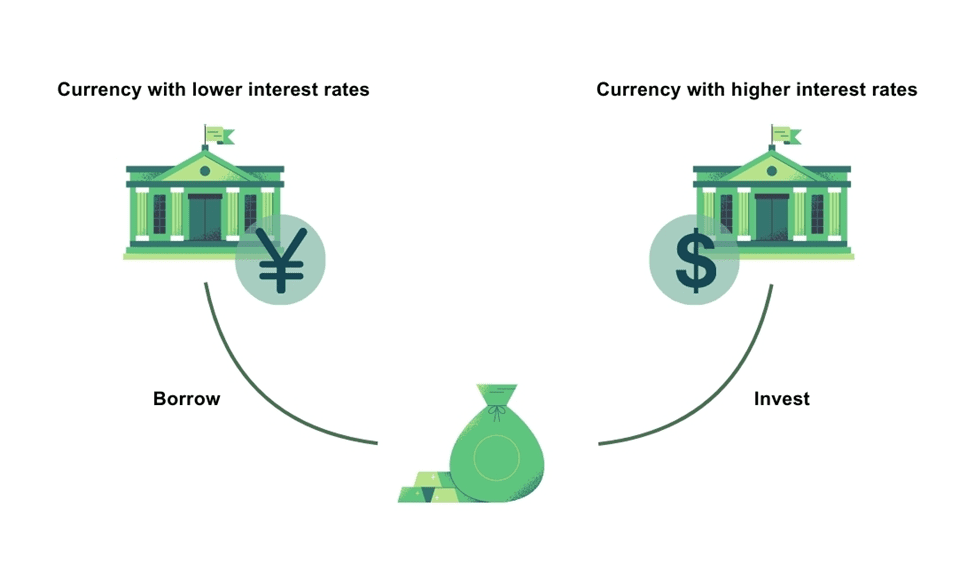

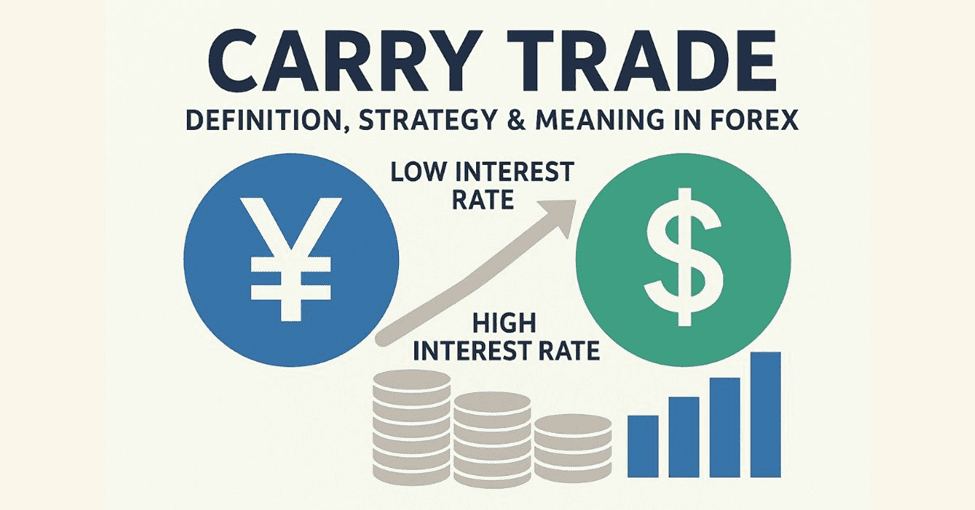

Carry trade, en basit haliyle, iki farklı para birimi arasındaki faiz farkından getiri elde etmeyi amaçlayan bir yatırım stratejisi olarak tanımlanır. Yatırımcı, düşük faiz oranına sahip bir para biriminden borçlanır ve bu fonu yüksek faiz sunan başka bir para birimine dönüştürerek değerlendirir. Aradaki faiz farkı, kur tarafında beklenmedik olumsuz bir hareket yaşanmadığı sürece yatırımcının “taşıma getirisi” olarak hanesine yazılır. Bu nedenle carry trade, teoride istikrarlı faiz farkı ve görece sakin kur ortamı varsayımı üzerine kuruludur.

Finansal piyasalarda carry trade, özellikle küresel likiditenin bol olduğu, volatilitenin görece düşük seyrettiği dönemlerde öne çıkar. Bu tür dönemlerde yatırımcılar, “faiz farkı kadar ek getiri” hedefiyle daha yüksek getirili piyasalara fon yönlendirir. Strateji kâğıt üzerinde basit görünse de, kur hareketleri, sermaye kontrolleri, politika şokları ve ani riskten kaçış dalgaları carry trade pozisyonlarının kârlılığını bir anda tersine çevirebilir. Bu nedenle strateji, yüksek getirili ama bir o kadar da kırılgan bir yapı taşır.

Düşük Faizli Para Biriminden Borçlanma ve Yüksek Faizli Para Birimine Yatırım Süreci

Carry trade süreci, teknik olarak birkaç temel adımdan oluşur. Yatırımcı öncelikle düşük faizli para biriminde borçlanır; bu genellikle politika faizleri uzun süre çok düşük tutulmuş, güvenilir ve derin finansal piyasalara sahip ülkelerin para birimleridir. Borçlanma sonrasında elde edilen fon, spot piyasada yüksek faizli para birimine çevrilir ve bu para biriminde tahvil, mevduat ya da diğer faiz getirili enstrümanlara yatırılır. Böylece yatırımcı, düşük maliyetli borçlanma ile yüksek getirili varlık arasında bir getiri farkı yaratmış olur.

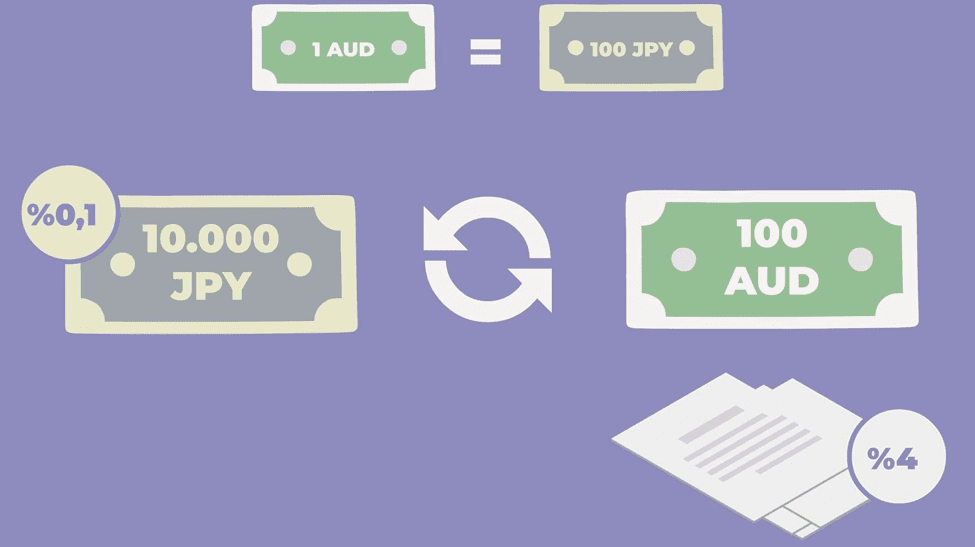

Bu mekanizmanın işlerlik kazanabilmesi için yatırımcının dikkat etmesi gereken kritik unsur, kur hareketlerinin faiz farkını silip silmeyeceğidir. Yatırım süresi boyunca yüksek faizli para birimi değer kaybederse, teorik faiz kazancı kur zararıyla hızla eriyebilir. Tersi durumda, yani yüksek faizli para birimi aynı zamanda değer kazanırsa carry trade stratejisi hem faiz getirisi hem de kur kazancı ile oldukça cazip bir toplam getiri sunabilir. Bu ikili yapı, carry trade’i hem çekici hem de riskli hale getiren temel dinamiklerden biridir.

Kur Riski, Volatilite ve Sermaye Akımlarının Yatırımcı Üzerindeki Etkileri

Carry trade stratejisinin kalbinde kur riski yer alır. Yatırımcı yüksek faizli para birimine geçerek o ülkenin ekonomik performansına, politik istikrarına ve piyasa algısına doğrudan maruz kalır. Küresel risk iştahının yüksek olduğu, volatilitenin düşük seyrettiği dönemlerde bu risk daha yönetilebilir görünür; ancak jeopolitik gerilimler, beklenmedik veri akışları veya merkez bankası sürprizleri kur tarafında ani hareketlere neden olabilir. Böyle durumlarda taşıma getirisi hedefleyen yatırımcı kısa sürede kayıplarla karşılaşabilir.

Volatilite arttığında sermaye akımlarının yönü de hızla değişir. Küresel fonlar riskten kaçış moduna geçtiğinde yüksek faizli ancak kırılgan görülen piyasalardan çıkışlar hızlanır, bu da ilgili para biriminde sert değer kayıplarına yol açar. Carry trade pozisyonu taşımakta olan yatırımcılar, hem kur zararı hem de çıkış sırasında oluşan likidite sorunları ile karşı karşıya kalır. Bu nedenle profesyonel yatırımcılar, carry trade stratejisini uygularken yalnızca faiz farkına değil, aynı zamanda küresel risk barometreleri, volatilite endeksleri ve sermaye akımı göstergelerine de yakından bakar.

Küresel Piyasalarda En Çok Kullanılan Carry Trade Çiftleri

Tarihsel olarak küresel yatırımcıların en sık başvurduğu carry trade çiftleri, düşük faizli “fonlama para birimleri” ile yüksek faizli gelişen ülke para birimleri arasında şekillenmiştir. Düşük faizli tarafta uzun yıllar boyunca Japon Yeni ve İsviçre Frangı öne çıkarken, yüksek faizli tarafta Avustralya Doları, Yeni Zelanda Doları, bazı dönemlerde Güney Afrika Randı, Brezilya Reali ve çeşitli Asya–Latin Amerika para birimleri ilgi görmüştür. Yatırımcılar bu çiftler arasında, faiz farkı ve kur oynaklığı dengesine göre pozisyon alır.

Son yıllarda küresel faiz dengesinin değişmesiyle birlikte carry trade evreni de dönüşmektedir. Gelişmiş ülkelerde faizlerin yeniden yükselmesi, klasik “ucuz fonlama – pahalı gelişen ülke faizi” kurgusunu kısmen zayıflatmış durumda. Buna karşın, enflasyonla mücadele kapsamında politika faizlerini agresif biçimde yukarı çeken bazı gelişen ekonomiler hâlâ carry trade radarında yer alıyor. Yatırımcılar, bu çiftlerdeki potansiyel getiriyi analiz ederken sadece nominal faiz farkını değil, enflasyon beklentilerini, cari dengeyi, rezerv yeterliliğini ve ülke risk primini de hesaba katmak zorunda kalıyor.

Japon Yeni’nin Tarihsel Olarak Carry Trade’deki Merkezi Rolü

Japon Yeni (JPY), küresel finans tarihinde “fonlama para birimi” kavramıyla en çok özdeşleşen para birimidir. Japonya’nın onlarca yıl boyunca ultra düşük faiz politikasını sürdürmesi, küresel yatırımcıların JPY borçlanarak yüksek faizli ülkelere yatırım yapmasını son derece cazip hâle getirdi. Japon finans sisteminin derin ve güvenilir yapısı, yatırımcılara büyük tutarlarda düşük maliyetle fon bulma imkânı sağladı. Bu nedenle carry trade stratejisinin küresel ölçekte yaygınlaştığı her dönemde, JPY kilit bir başlangıç noktası oldu.

Ayrıca Japon Yeni’nin kriz dönemlerinde “güvenli liman” özelliği kazanması, carry trade pozisyonlarının çözülme dinamiğini daha da çarpıcı hâle getirdi. Küresel riskten kaçış dönemlerinde yatırımcılar panik halde JPY pozisyonlarını kapatıp fonlama para birimine geri dönerken, bu durum yenin hızla değer kazanmasına neden oluyordu. Böyle bir ortamda, carry trade pozisyonları ters yönde yüksek kur zararı getiriyor ve domino etkisiyle küresel piyasalarda volatiliteyi artırıyordu. Bu nedenle JPY, hem carry trade fırsatının hem de kriz dönemlerinin simgesel para birimi hâline geldi.

Merkez Bankası Politikalarının Carry Trade Stratejilerine Etkisi

Carry trade’in sürdürülebilirliği, büyük ölçüde merkez bankalarının politika duruşuna bağlıdır. Faiz farkı stratejinin temel motivasyonu olduğundan, merkez bankalarının faiz artırımı veya indirimi kararları carry trade pozisyonlarını doğrudan etkiler. Örneğin yüksek faiz sunan bir ülkenin merkez bankası ani bir faiz indirimi açıklarsa, stratejinin cazibesi azalır ve yatırımcılar hızla pozisyon kapatabilir. Aynı şekilde düşük faizli bir ülkenin beklenmedik biçimde faiz artırması, fonlama maliyetlerini yükselterek carry trade’i olumsuz etkiler.

Para politikasındaki iletişim ve öngörülebilirlik, carry trade stratejileri için kritik öneme sahiptir. Merkez bankalarının beklenmedik açıklamaları veya şahin–güvercin tonlamalarındaki ani değişimler, kur volatilitesini artırarak carry pozisyonlarının zarar riskini büyütür. Ayrıca niceliksel gevşeme, bilanço küçültme, swap hatları ve rezerv yönetimi gibi politikalar da carry trade için elverişli ortamı doğrudan şekillendirir. Bu nedenle profesyonel yatırımcılar, carry trade stratejisi uygularken yalnızca faiz farkını değil, merkez bankalarının geleceğe yönelik sinyallerini de yakından takip eder.

Kripto Piyasalarında Carry Trade Benzeri Getiri Arayışları

Kripto piyasalarında geleneksel carry trade’e birebir karşılık gelen bir mekanizma bulunmasa da, benzer mantıkla çalışan getiri arayışları giderek yaygınlaşmıştır. Özellikle stablecoin’lerin faiz getirili ürünlerde kullanılması, borçlanma–stake etme modelleri veya fonlama oranı pozisyonları (funding rate trades) carry mantığının kripto versiyonu olarak değerlendirilebilir. Yatırımcılar düşük maliyetli stablecoin veya kredi havuzlarından borçlanarak, daha yüksek getiri sunan DeFi protokollerine fon aktarır ve aradaki farktan getiri elde etmeye çalışır.

Vadeli işlem piyasalarında sıkça görülen pozitif fonlama oranları da carry trade benzeri fırsatlar yaratır. Yatırımcılar spot piyasa ile vadeli piyasa arasındaki fiyat farkını kullanarak risksiz veya düşük riskli arbitraj getirileri elde etmeye çalışır. Ancak geleneksel piyasalara kıyasla kripto ekosisteminde volatilite çok daha yüksek olduğu için bu stratejiler ciddi riskler içerir. Protokol riski, likidite sıkışması, akıllı kontrat hataları ve ani piyasa çöküşleri, kripto carry stratejilerini kırılgan hale getirir.

Ekonomik Kriz Dönemlerinde Carry Trade Pozisyonlarının Çözülme Dinamiği

Carry trade’in en zayıf noktası, ekonomik kriz dönemlerinde pozisyonların hızla çözülmesidir. Küresel risk iştahı azaldığında yatırımcılar yüksek faizli para birimlerinden hızla çıkarak fonlama para birimine geri döner. Bu toplu çıkış, ilgili para birimlerinde sert değer kayıplarına ve kur şoklarına yol açar. Bu etki aynı zamanda carry trade pozisyonlarının toplu tasfiyesine, daha da önemlisi küresel piyasalarda ani volatilite artışına neden olur.

Bu çözülme dinamiği, tarih boyunca birçok kriz döneminde gözlemlenmiştir. 1998 Asya–Rusya krizinden 2008 küresel finansal krizine, 2013 taper tantrum sürecinden pandemi dönemine kadar, carry trade pozisyonları en kırılgan dönemlerini riskten kaçışın hızlandığı anlarda yaşamıştır. Yatırımcıların eş zamanlı olarak carry pozisyonlarını kapatması, kur tarafında zincirleme etki yaratarak bazı ülkelerde finansal istikrarsızlığı tetikleyebilir. Bu nedenle carry trade, yüksek getiri sunsa da, kriz dönemlerinde yatırımcıyı en hızlı cezalandıran stratejilerden biridir.