1 Ekim’de bakanlık bütçeleri Kongre’den geçemediği için ABD hükümeti altı yıl aradan sonra ilk kez resmen kapanmış, birçok federal kurum ise faaliyetlerini durdurmak zorunda kalmıştı. En çok etkilenen kurumlardan biri olan BLS (Çalışma İstatistikleri Bürosu) ve BEA (Ekonomik Analiz Bürosu) makro veri akışını askıya alırken; istihdam raporundan enflasyona, üretimden güven endekslerine kadar uzanan geniş bir alanda belirsizlik arttı.

Ancak, Fed’in 28–29 Ekim FOMC toplantısı yaklaştıkça bu veri boşluğu para politikası açısından ciddi bir sorun haline gelmeye başladı. BLS ise kısıtlı kadroyla “kritik” kabul edilen raporları yayımlamak için çalışmalarını sürdürdüğünü açıkladı. Bu kapsamda, Ekim ayının en önemli verilerinden Tüketici Fiyat Endeksi (TÜFE) raporu, bakanlığın bazı çalışanlarını geçici olarak geri çağırması ile 24 Ekim’de; yani faiz kararı öncesinde yayımlanacak. Yine de birçok önemli gösterge hala belirsizliğini koruyor.

Peki, istihdam, büyüme ve harcama verilerinin eksik olduğu bu dönemde faiz kararı hangi göstergelere bakarak verilecek?

BLS, hükümet kapanmasına rağmen Eylül TÜFE verisini gecikmeli olarak 24 Ekim’de yayımlayacak. Bu rapor, 28–29 Ekim’deki FOMC toplantısı öncesinde açıklanacağı için Fed’in kararında en belirleyici veri olacak.

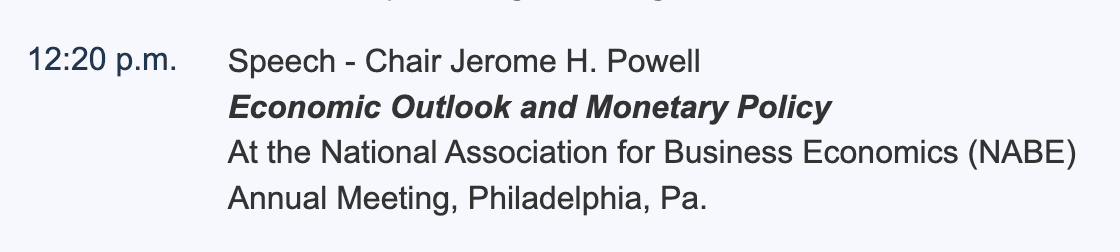

Veri akışının sınırlı olduğu bu dönemde, FOMC üyelerinin açıklamaları ve yönlendirmeleri de piyasalar için kritik hale geldi. Özellikle Powell’ın Salı günü saat 19:20’de yapacağı ‘ekonomik görünüm ve para politikaları’ konuşması yakından izlenecek, piyasaların gözü kulağı burada olacak.

Ayrıca, Fed’in yılda sekiz kez yayımladığı anekdot raporu Beige Book da bu hafta açıklanıyor. Rapor, ülke genelindeki ekonomik duruma dair güncel bir tablo sunuyor ve 15 Ekim Çarşamba günü saat 21:00’de yayımlanması bekleniyor.

Özel raporlar kritik önem taşıyor

Özel sektör ve yüksek frekanslı göstergeler de Fed’in göz önünde tutacağı veriler olarak öne çıkıyor. Resmi veri yokken, ADP bordro verisi, kart harcaması panelleri, çevrim-içi ilan/çalışma saati verileri, PMI/ISM gibi özel raporlar ve finansal koşul endeksleri daha çok ağırlık kazanıyor.

Bu sebeple Tarım Dışı İstihdam verisi faiz kararı öncesinde açıklanmaz ise (her ayın ilk Cuma günü açıklanır) Fed, ADP gibi bordro sağlayıcılarının tahminlerini, Indeed/LinkUp benzeri ilan verilerini ve işten ayrılma/ücret ilanları gibi metrikleri izleyecek. İlan sayılarında ve ücret tekliflerinde geniş tabanlı geri çekilme, “ücret-fiyat sarmalı” riskinin azalmasına işarettir. Buna karşılık, ilanların hızlı toparlanması ve ücret ilanlarında yukarı sapma, çekirdek enflasyonun yapışkan kalabileceğini düşündürür.

Bu ay açıklanan ADP ile özel sektörde -32 bin istihdam görüldü, piyasanın beklentisi 50 bin kişi artışı yönündeydi. Üstelik Ağustos ayı verisi de önceki +54 binlik rakamdan -3 bin seviyesine revize edildi.

- ADP’deki beklenti tersi -32 bin istihdamı ve revizyon, işgücü piyasasında momentumun zayıfladığına dair güçlü bir işaret.

- Resmi tarım dışı istihdam (NFP) verisi ne zaman gelirse gelsin, ADP’nin sürpriz olumsuzluğu nedeniyle NFP’nin de beklentilerin altında gelme ihtimali artmış durumda. Bu gelişmeler bir sonraki faiz indirimine dair zemin hazırlayabilir.

Tahvil getirileri ekonominin nabzını tutuyor

Resmi veriler aksadığında, piyasanın ekonomiye dair beklentilerini en iyi ABD Hazine tahvilleri yansıtır.

2 yıllık tahvil getirisi, Fed’in faiz politikasına dair kısa vadeli beklentileri gösterirken; 10 yıllık getiri ekonominin genel sağlığına, yani büyüme ve enflasyon dengesine işaret eder.

İki getiri arasındaki fark (2y–10y eğrisi) daralıyor ya da negatife dönüyorsa, piyasalar “büyüme yavaşlıyor” mesajı verir.

ING stratejistleri, geçtiğimiz hafta yapılan değerlendirmede; yapısal bir perspektiften 10 yıllık tahvil getirisinin yeniden %4,5 seviyesine yönelmesini beklediklerini, ancak kapanmanın bu hareketin şimdilik önüne geçtiğini belirtmişti. Stratejistlere göre, piyasada üzerinde çalışılabilecek daha güvenilir veriler olmadan %4 seviyesinin altına kalıcı bir kırılma da pek olası görünmüyor.